Исследование и оптимизация количественной торговой стратегии на основе пересечения двух скользящих средних

Описание

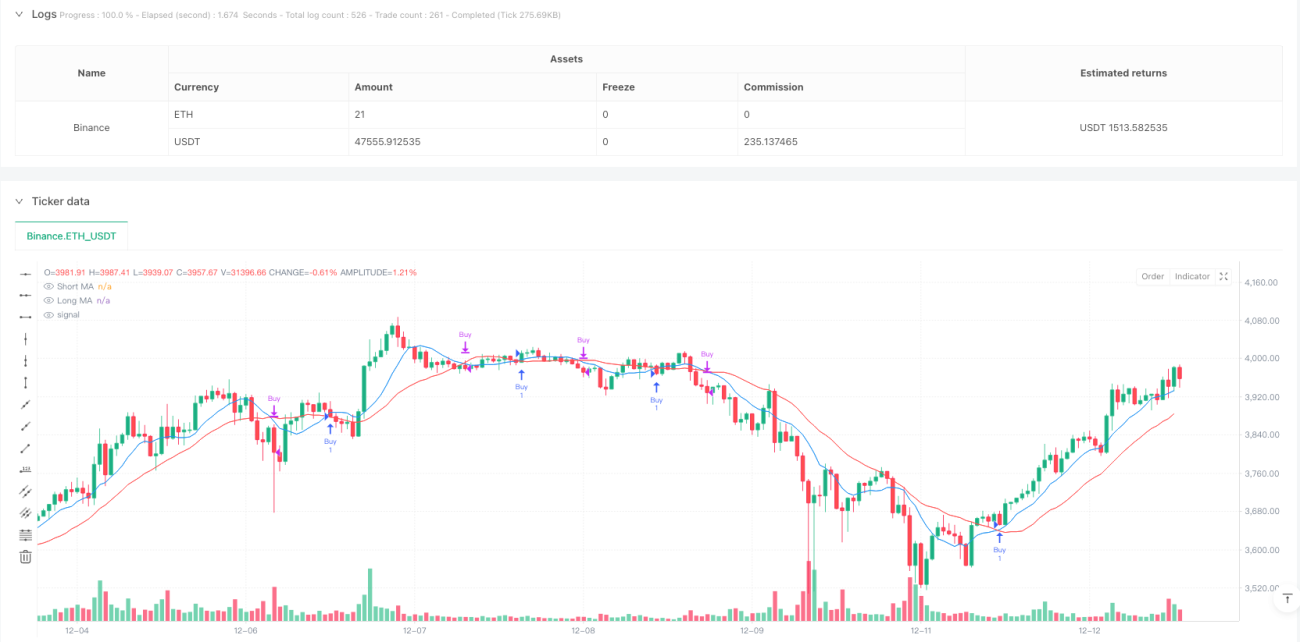

Данная стратегия представляет собой систему следования за трендом, основанную на пересечении двух скользящих средних. Путем сравнения относительного положения краткосрочной и долгосрочной скользящих средних (9 и 21 день соответственно) определяется момент смены рыночного тренда. Стратегия использует классический технический анализ в сочетании с современными методами количественной торговли, реализуя полностью автоматизированный процесс принятия торговых решений.

Принцип стратегии

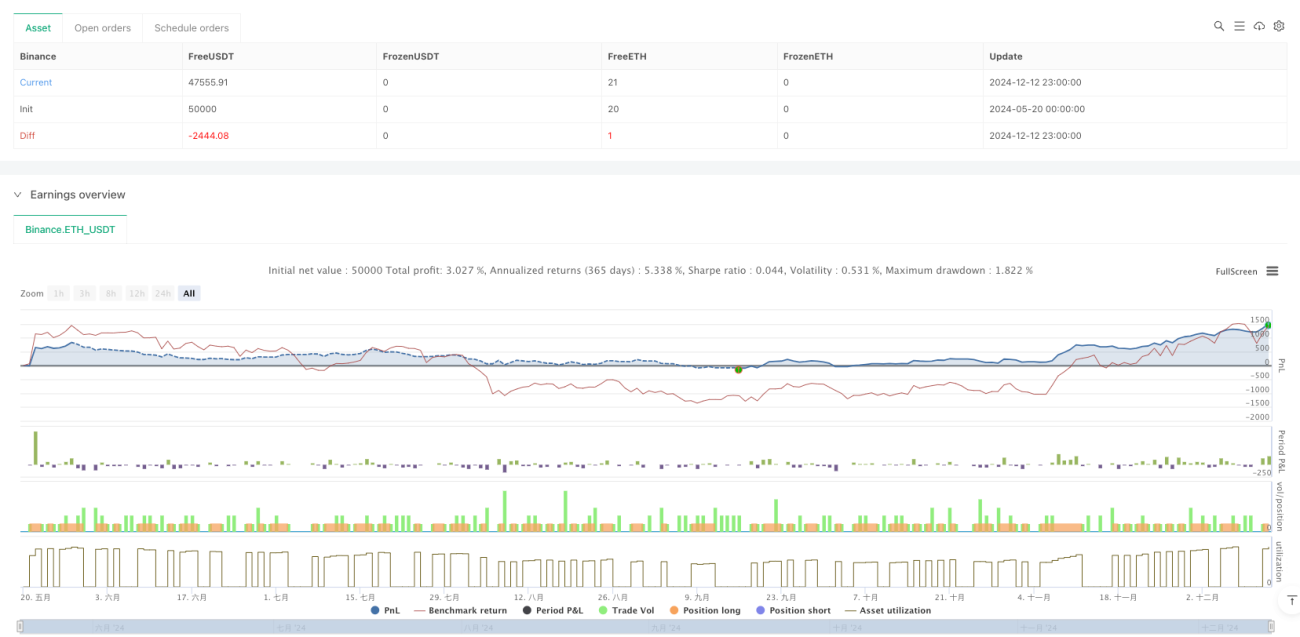

Основная логика стратегии основана на сигналах пересечения двух скользящих средних с разными периодами. Когда краткосрочная скользящая средняя (9 дней) пересекает долгосрочную (21 день) снизу вверх, система считает, что рыночный импульс переходит в восходящий, и подает сигнал на покупку. Когда краткосрочная скользящая средняя пересекает долгосрочную сверху вниз, система считает, что импульс становится нисходящим, и закрывает позицию. Кроме того, стратегия включает статистику сделок, позволяющую в реальном времени отслеживать общее количество сделок, количество прибыльных и убыточных сделок, что помогает трейдеру оценить эффективность стратегии.

Преимущества стратегии

- Простая и понятная логика, легкость в понимании и обслуживании

- Полностью основана на ценовых данных, не требует сложных дополнительных индикаторов

- Встроенная функция следования за трендом, эффективно улавливает среднесрочные и долгосрочные движения

- Наличие полной системы статистики сделок, удобной для оценки стратегии

- Полностью автоматизирована, снижает влияние эмоциональных факторов при ручном вмешательстве

Риски стратегии

- На боковом рынке возможны частые ложные сигналы

- Небольшая задержка момента входа и выхода

- Отсутствие механизма стоп-лосса, что может привести к значительным потерям при резких колебаниях

- Зависимость только от скользящих средних, отсутствие многомерного анализа рынка

- Фиксированные параметры, сложность адаптации к различным рыночным условиям

Направления оптимизации стратегии

- Внедрение адаптивных периодов скользящих средних для повышения адаптивности к рыночным условиям

- Добавление фильтра волатильности для снижения ложных сигналов на боковом рынке

- Разработка динамического механизма стоп-лосса для контроля рисков снижения

- Комбинирование с другими техническими индикаторами, такими как RSI или MACD, для повышения надежности сигналов

- Создание модуля распознавания рыночных условий для интеллектуальной настройки параметров

Заключение

Это классическая и практичная стратегия следования за трендом, которая улавливает изменения рыночного импульса через пересечение двух скользящих средних. Несмотря на определенную задержку и риск ложных сигналов, ее простота и надежность делают ее важным инструментом в сфере количественной торговли. Предложенные направления оптимизации могут дополнительно повысить стабильность и доходность стратегии.

- 1