Стратегия динамического стоп-лосса на основе множественных индикаторов с подтверждением тренда

Обзор

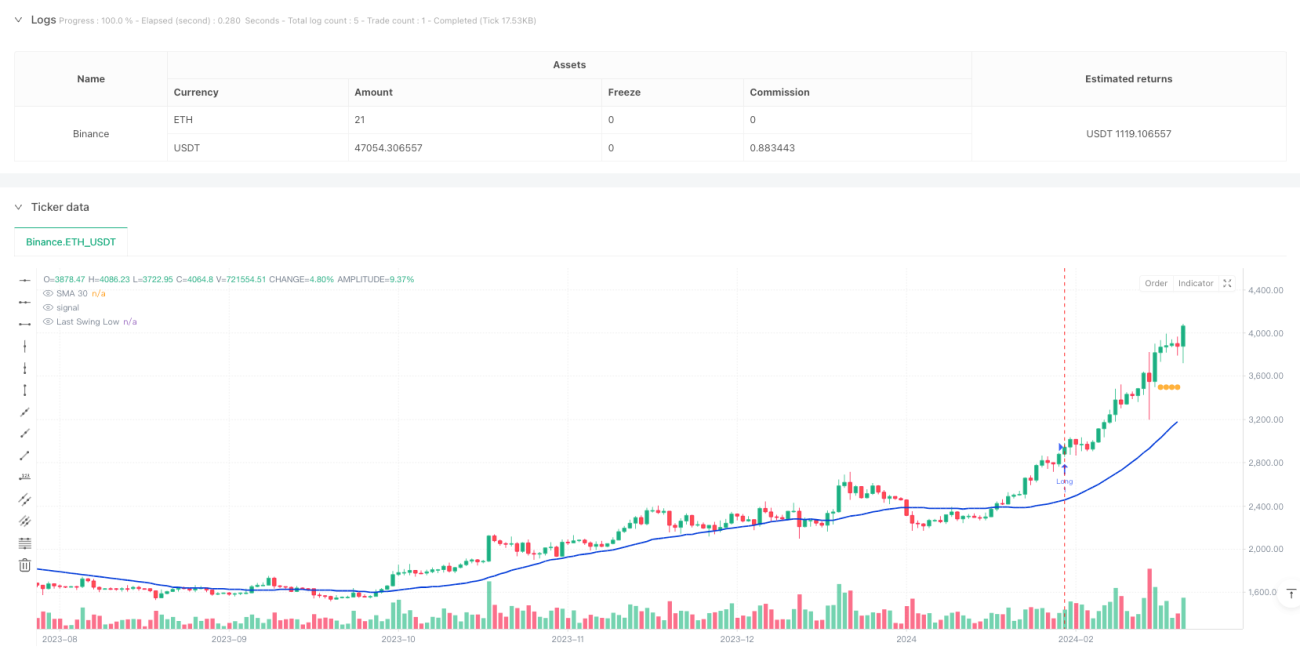

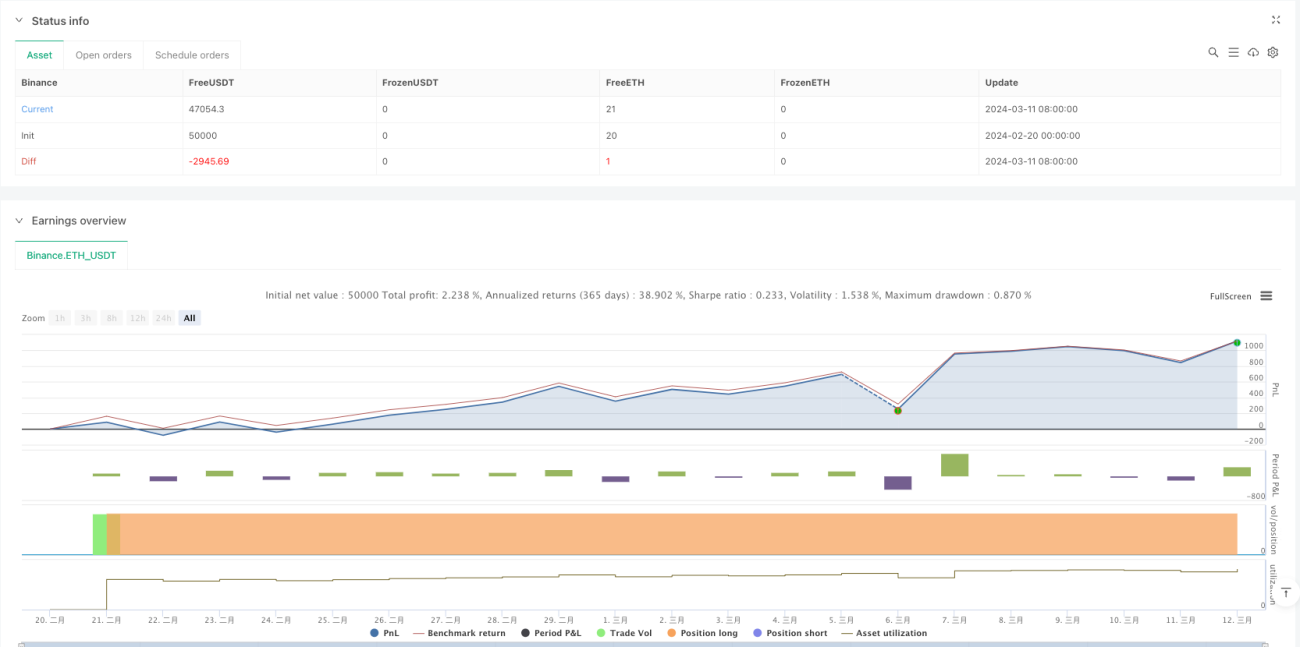

Эта стратегия представляет собой трендовый подход, объединяющий несколько технических индикаторов, в основном использующий три индикатора: SMA (простое скользящее среднее), MACD (схождение/расхождение скользящих средних) и ADX (средний индекс направленного движения). Торговля ведется на недельном таймфрейме. Стратегия применяет динамический механизм стоп-лосса, основанный на идентификации свинговых минимумов (Swing Low), что оптимизирует управление рисками и обеспечивает более точный контроль позиций.

Принцип стратегии

Основная логика стратегии основана на тройной верификации:

- Использование SMA(30) для определения общего направления тренда – цена выше скользящей средней указывает на восходящий тренд.

- Использование MACD(9,18,9) для оценки импульса цены – требуется, чтобы линия MACD находилась выше сигнальной линии и была положительной.

- Использование ADX(14) для подтверждения силы тренда – ADX больше 25 указывает на достаточную силу тренда.

- При выполнении всех трех условий открывается длинная позиция.

- Динамический стоп-лосс устанавливается на основе идентификации второго минимума, а закрытие позиции происходит при пробое цены ниже SMA.

Преимущества стратегии

- Множественная перекрестная верификация индикаторов значительно снижает влияние ложных сигналов.

- Торговля на недельном таймфрейме позволяет избежать внутридневного шума.

- Динамический механизм стоп-лосса адаптивно регулирует уровень стопа по свинговым минимумам.

- ADX отфильтровывает слабые тренды, повышая качество сделок.

- Комплексное управление рисками включает двойную защиту: разворот тренда и стоп-лосс.

Риски стратегии

- Множество индикаторов может привести к запаздыванию сигналов, что может привести к упущению возможностей на быстрых рынках.

- Операции на недельном таймфрейме могут подвергаться значительным просадкам.

- Идентификация свинговых минимумов может быть нестабильной при резких колебаниях.

- Требуется длительное время для накопления достаточного количества ценовых данных.

- На боковом рынке могут возникать частые ложные сигналы.

Направления оптимизации

- Рассмотреть возможность внедрения адаптивных параметров индикаторов, динамически настраиваемых в зависимости от волатильности рынка.

- Добавить верификацию по объему для повышения надежности сигналов.

- Разработать более интеллектуальный алгоритм определения свинговых минимумов.

- Ввести классификацию рыночных условий и использовать различные параметры для разных состояний рынка.

- Оптимизировать логику стоп-лосса, рассмотреть возможность использования трейлинг-стопа.

Заключение

Данная стратегия создает надежную систему следования за трендом за счет синергии нескольких технических индикаторов. Динамический механизм стоп-лосса обеспечивает хороший контроль риска и подходит для отслеживания среднесрочных и долгосрочных трендов. Главными преимуществами стратегии являются высокая надежность сигналов и полноценное управление рисками, однако она сталкивается с такими проблемами, как запаздывание сигналов. Дальнейшая оптимизация адаптивности параметров и распознавания рыночных условий может улучшить ее производительность.

- 1