Адаптивная стратегия коротких позиций с динамическим порогом ATR на нескольких таймфреймах для следования за трендом

Обзор

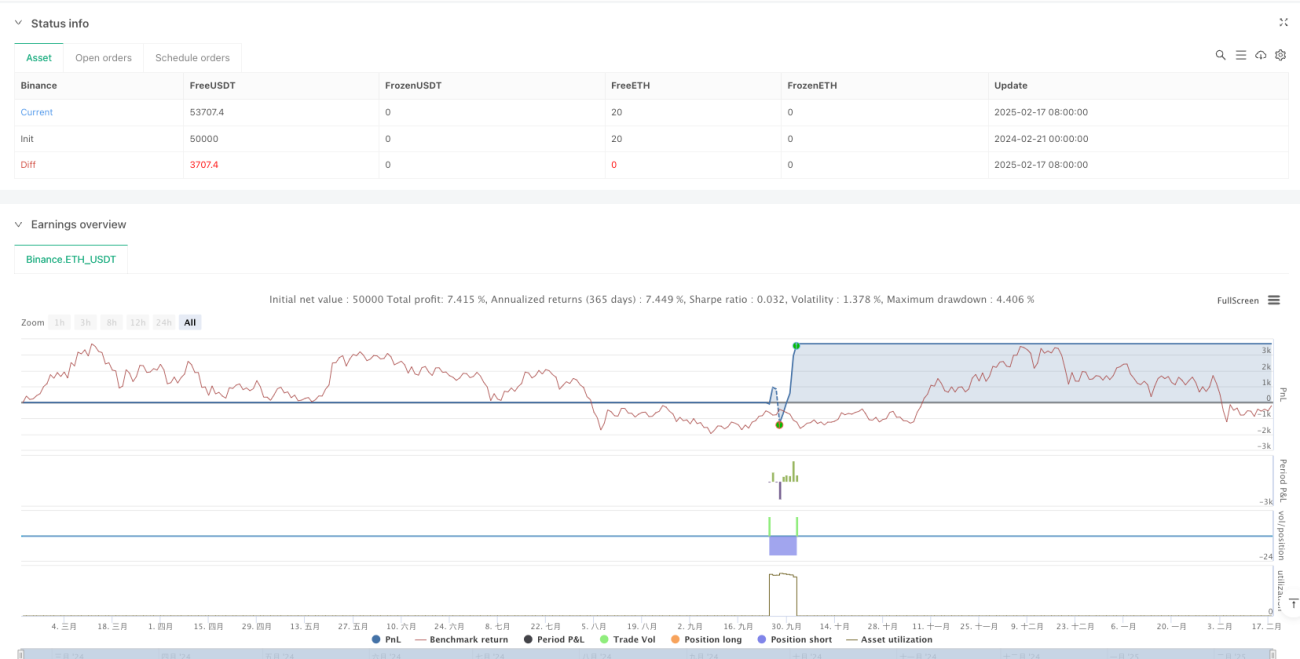

Данная стратегия представляет собой систему торговли на понижение (шорт) на основе ATR (среднего истинного диапазона), которая в первую очередь выявляет возможности чрезмерного движения цены путем расчета динамического порога ATR. Стратегия объединяет несколько технических индикаторов, включая ATR, EMA и SMA, формируя полную структуру для принятия торговых решений. Когда цена пробивает динамический порог ATR и удовлетворяет условиям фильтра EMA, система ищет возможности для коротких позиций, стремясь зафиксировать возврат цены к среднему значению.

Принцип стратегии

Основная логика стратегии основана на следующих ключевых шагах:

- Расчет значения ATR за заданный период (по умолчанию 20) для отражения волатильности рынка.

- Умножение ATR на пользовательский множитель и прибавление к цене закрытия для построения исходного порога.

- Применение простого скользящего среднего (SMA) к исходному порогу для сглаживания и снижения шума.

- Генерация сигнала на открытие короткой позиции, когда цена закрытия пробивает сглаженную линию срабатывания сигнала ATR и находится в пределах заданного торгового временного окна.

- Если включен фильтр EMA, короткая позиция открывается только при условии, что цена закрытия находится ниже 200-периодной EMA.

- Когда цена закрытия опускается ниже минимума предыдущей свечи, генерируется сигнал закрытия позиции.

Преимущества стратегии

- Высокая адаптивность – динамическая настройка порогов через ATR позволяет адаптироваться к изменениям волатильности в различных рыночных условиях.

- Надежный контроль рисков – включает множественные механизмы управления рисками, такие как временное окно, фильтр тренда и динамические пороги.

- Гибкость параметров – предлагает несколько настраиваемых параметров, включая период ATR, множитель и период сглаживания, что упрощает оптимизацию стратегии.

- Четкое исполнение – ясные условия входа и выхода снижают неопределенность, связанную с субъективными решениями.

- Высокая степень систематизации – построена на основе количественных индикаторов, что позволяет полностью автоматизировать торговлю.

Риски стратегии

- Риск разворота рынка – на сильно растущем рынке стратегия коротких позиций может нести постоянные убытки.

- Чувствительность к параметрам – выбор периода ATR и множителя существенно влияет на результаты стратегии, требуя постоянной оптимизации.

- Влияние проскальзывания – при недостаточной ликвидности рынка возможно отклонение цены исполнения от ожидаемой.

- Зависимость от тренда – фильтр EMA может привести к пропуску некоторых прибыльных возможностей.

- Риск управления капиталом – необходимо разумно устанавливать размер позиции, чтобы избежать чрезмерного риска по одной сделке.

Направления оптимизации стратегии

- Внедрение многотаймфреймового анализа – подтверждение тренда на разных временных интервалах для повышения надежности торговых сигналов.

- Оптимизация механизма выхода – рассмотреть добавление трейлинг-стопа или динамического стопа на основе ATR.

- Добавление индикаторов объема – сочетание с анализом объема для повышения точности момента входа.

- Совершенствование контроля рисков – внедрение ежедневных стоп-лоссов и ограничений максимальной просадки.

- Динамическая настройка параметров – адаптивное изменение параметров ATR и множителя в зависимости от состояния рынка.

Заключение

Это хорошо проработанная стратегия коротких позиций, создающая надежную торговую систему на основе динамических порогов ATR и фильтра тренда EMA. Ее преимущества заключаются в высокой адаптивности и надежном контроле рисков, однако необходимо учитывать риски, связанные с изменением рыночных условий. При постоянной оптимизации и совершенствовании управления рисками данная стратегия способна демонстрировать стабильные результаты в различных рыночных условиях.

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("[SHORT ONLY] ATR Sell the Rip Mean Reversion Strategy", overlay=true, initial_capital = 1000000, default_qty_value = 100, default_qty_type = strategy.percent_of_equity, process_orders_on_close = true, margin_long = 5, margin_short = 5, calc_on_every_tick = true, fill_orders_on_standard_ohlc = true)

//#region INPUTS SECTION- 1