Динамическая адаптивная система пересечения нескольких индикаторов с интеллектуальным контролем рисков на основе SRSI и MACD

Обзор

Данная стратегия представляет собой динамическую торговую систему, объединяющую стохастический относительный индекс силы (SRSI) и схождение/расхождение скользящих средних (MACD). Она динамически корректирует уровни стоп-лосса и тейк-профита с помощью индикатора ATR, обеспечивая интеллектуальное управление рисками. Основная идея стратегии заключается в генерации торговых сигналов путем перекрестного подтверждения множества технических индикаторов с одновременным управлением позицией на основе рыночной волатильности.

Принцип стратегии

Работа стратегии основана на следующих ключевых механизмах:

- Оценка рыночного тренда через разность между линиями K и D в индикаторе SRSI, а также разность между линией K и нормализованным MACD.

- Условия для покупки: разность K–D положительна, разность K–MACD положительна, и MACD не находится в нисходящем тренде.

- Условия для продажи: разность K–D отрицательна, разность K–MACD отрицательна, и MACD не находится в восходящем тренде.

- Использование ATR, умноженного на коэффициент риска, для динамического расчета дистанции до стоп-лосса и тейк-профита с адаптацией к рыночной волатильности.

Преимущества стратегии

- Многоуровневый механизм подтверждения сигналов значительно повышает надежность торговли, снижая вероятность ложных сигналов от одного индикатора.

- Динамическая настройка стоп-лосса и тейк-профита автоматически адаптируется к рыночной волатильности, обеспечивая лучшее соотношение риск/доходность.

- Стратегия обладает хорошей адаптивностью и может стабильно работать в различных рыночных условиях.

- Высокая настраиваемость параметров позволяет трейдерам оптимизировать стратегию в соответствии с индивидуальной толерантностью к риску.

Риски стратегии

- На боковом рынке может генерироваться избыточное количество торговых сигналов, что приводит к частым входам и выходам.

- Использование множества индикаторов может вызывать запаздывание сигналов, из-за чего можно упустить оптимальные точки входа на быстро меняющемся рынке.

- ATR рассчитывается на основе исторической волатильности и может не успевать адаптироваться к резким изменениям рыночной волатильности.

- Требуется разумный выбор коэффициента риска: слишком большое или слишком малое значение может ухудшить эффективность стратегии.

Направления оптимизации стратегии

- Добавить фильтр тренда, используя разные критерии подтверждения сигналов для бокового и трендового рынков.

- Внедрить индикатор объема в качестве дополнительного подтверждения для повышения надежности сигналов.

- Оптимизировать метод расчета стоп-лосса и тейк-профита, например, с учетом уровней поддержки и сопротивления.

- Включить модель прогнозирования рыночной волатильности для предварительной корректировки параметров риска.

- Рассмотреть подтверждение сигналов на разных временных периодах для повышения устойчивости стратегии.

Заключение

Данная стратегия создает надежную торговую систему, объединяя преимущества SRSI и MACD. Динамический механизм управления рисками обеспечивает хорошую адаптивность, однако трейдеру все равно необходимо оптимизировать параметры в соответствии с текущими рыночными условиями. Успешная реализация стратегии требует глубокого понимания рынка и разумного управления позицией с учетом собственной толерантности к риску.

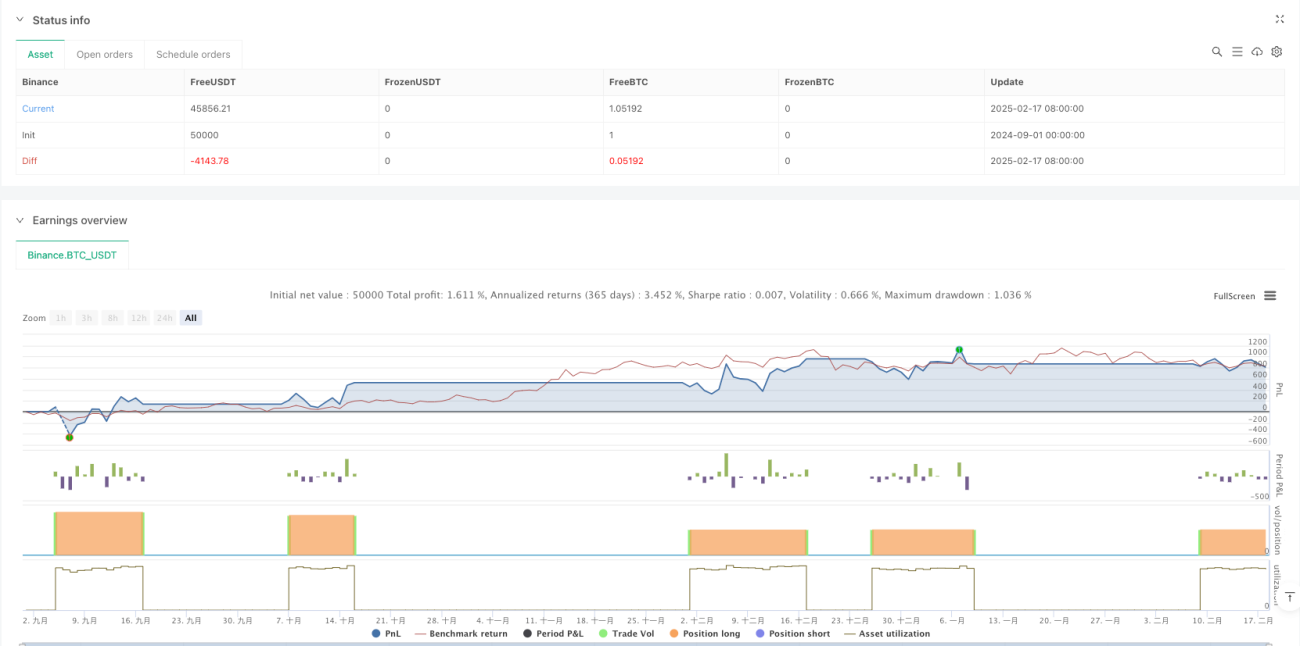

/*backtest

start: 2024-09-01 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy(title="SRSI + MACD Strategy with Dynamic Stop-Loss and Take-Profit", shorttitle="SRSI + MACD Strategy", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// User Inputs- 1