Трендовая торговая система с динамическим трейлинг-стопом ATR

Обзор

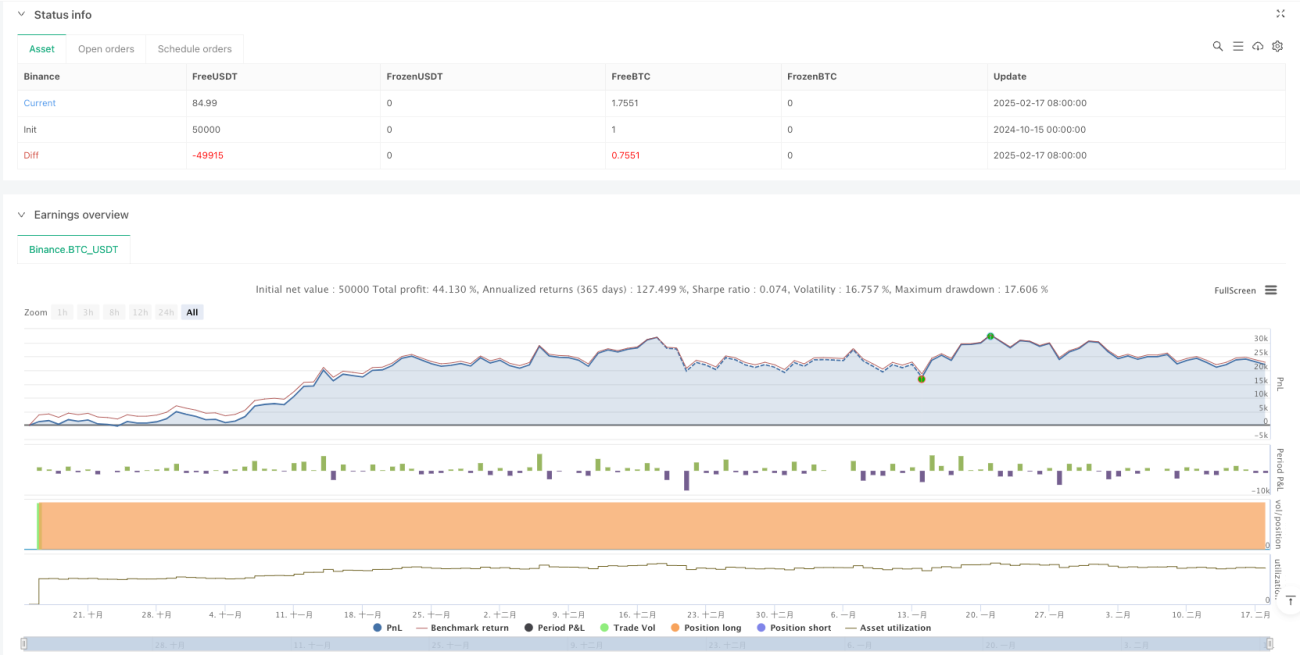

Данная стратегия представляет собой систему следования за трендом с динамическим трейлинг-стопом на основе ATR (среднего истинного диапазона). В ней используется скользящая средняя EMA в качестве фильтра тренда, а генерация сигналов регулируется за счет настройки параметров чувствительности и периода ATR. Система поддерживает как длинные, так и короткие позиции, а также имеет完善的 механизм управления прибылью.

Принцип стратегии

- Используется индикатор ATR для расчета амплитуды колебания цены, и на основе заданного коэффициента чувствительности (Key Value) определяется расстояние трейлинг-стопа.

- Направление рыночного тренда определяется с помощью скользящей средней EMA: длинная позиция открывается только при нахождении цены выше скользящей средней, короткая – только при нахождении цены ниже скользящей средней.

- Когда цена пробивает линию трейлинг-стопа и соответствует направлению тренда, генерируется торговый сигнал.

- Система использует поэтапное управление прибылью для удержания позиции:

- При прибыли 20%-50% стоп-лосс поднимается до цены безубыточности.

- При прибыли 50%-80% часть прибыли фиксируется, а стоп-лосс ужесточается.

- При прибыли 80%-100% стоп-лосс еще больше ужесточается для защиты прибыли.

- При прибыли более 100% позиция полностью закрывается с фиксацией прибыли.

Преимущества стратегии

- Динамический трейлинг-стоп позволяет эффективно следовать за трендом, защищая прибыль и не выходя из рынка слишком рано.

- Фильтрация тренда с помощью EMA эффективно снижает риски ложных пробоев.

- Механизм поэтапной фиксации прибыли обеспечивает как реализацию доходов, так и предоставляет тренду достаточное пространство для развития.

- Поддержка двунаправленной торговли (как длинные, так и короткие позиции) позволяет в полной мере использовать рыночные возможности.

- Параметры обладают высокой регулируемостью, что позволяет адаптироваться к различным рыночным условиям.

Риски стратегии

- На колебательном рынке возможны частые сделки, приводящие к убыткам.

- На начальном этапе разворота тренда возможны значительные просадки.

- Неправильная настройка параметров может негативно повлиять на производительность стратегии.

Рекомендации по управлению рисками:

- Рекомендуется использовать на рынках с явно выраженным трендом.

- Тщательно выбирать параметры, желательно путем оптимизации на исторических данных.

- Установить ограничение на максимальную просадку.

- Рассмотреть возможность добавления фильтра рыночных условий.

Направления оптимизации стратегии

- Добавить механизм идентификации рыночной среды для использования различных параметров в разных рыночных условиях.

- Внедрить вспомогательные индикаторы, такие как объем торгов, для повышения надежности сигналов.

- Оптимизировать механизм управления прибылью, динамически корректируя цели по прибыли в зависимости от волатильности.

- Добавить временной фильтр, чтобы избежать торговли в неблагоприятные периоды.

- Рассмотреть возможность добавления фильтра волатильности для снижения частоты торговли при чрезмерной волатильности.

Заключение

Это хорошо структурированная и логически ясная система следования за трендом. За счет комбинации динамического трейлинга на основе ATR и фильтрации тренда с помощью EMA стратегия позволяет следовать за трендом, одновременно достаточно хорошо контролируя риски. Механизм поэтапной фиксации прибыли также демонстрирует зрелое торговое мышление. Стратегия обладает высокой практичностью и расширяемостью, и при постоянной оптимизации и доработке может обеспечить еще лучшие результаты торговли.

/*backtest

start: 2024-10-15 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced UT Bot with Long & Short Trades", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input Parameters- 1