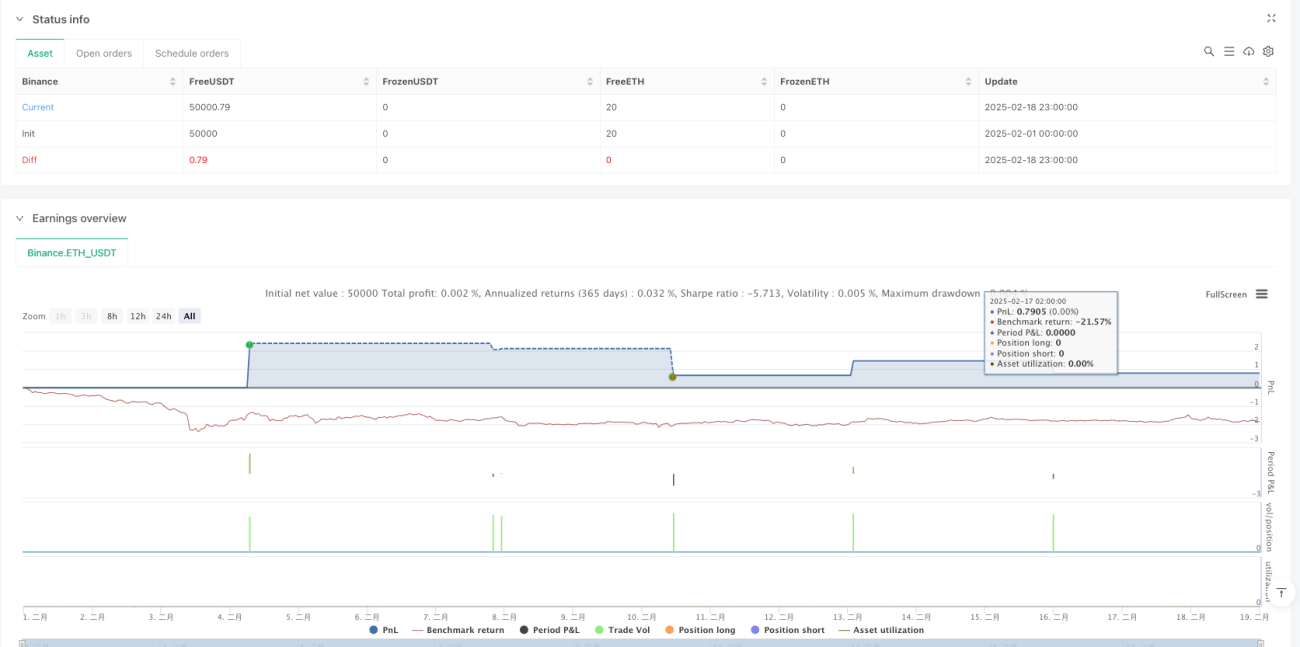

Обзор

Данная стратегия представляет собой продвинутую систему следования за трендом на основе пробоев полос Боллинджера, дополненную множественными техническими индикаторами, такими как RSI и ADX, в качестве фильтров, а также использующую динамический стоп-лосс на основе ATR и механизм трейлинга для фиксации прибыли. Стратегия применяет строгий подход к управлению рисками, повышая точность и стабильность сделок за счет комбинации нескольких индикаторов.

Принцип стратегии

Основная логика стратегии основана на следующих ключевых элементах:

- 20-периодные полосы Боллинджера используются как основной индикатор определения тренда, с шириной в 2 стандартных отклонения.

- Фильтрация ложных пробоев с помощью нейтрального диапазона RSI (14) (40-60).

- Ручной расчет ADX (14) > 25 для подтверждения силы тренда.

- Сигналы на вход:

- Длинная позиция: цена пробивает верхнюю полосу при выполнении условий фильтрации RSI и ADX.

- Короткая позиция: цена пробивает нижнюю полосу при выполнении условий фильтрации RSI и ADX.

- Управление рисками:

- Начальный стоп-лосс устанавливается на основе 1,5 ATR.

- Используется трейлинг-стоп размером 1 ATR.

- Расстояние следования стопа составляет 0,5 ATR.

Преимущества стратегии

- Сочетание нескольких технических индикаторов повышает надежность торговых сигналов.

- Динамический стоп-лосс и механизм трейлинга эффективно защищают прибыль.

- Фильтрация нейтрального диапазона RSI позволяет избежать состояний перекупленности и перепроданности.

- Фильтр ADX гарантирует торговлю только при сильном тренде.

- Ручной расчет ADX обеспечивает более точное измерение силы тренда.

- Динамическое управление позицией на основе ATR адаптируется к различным рыночным условиям волатильности.

Риски стратегии

- Множественные фильтры могут привести к упущению некоторых потенциально хороших возможностей.

- На боковом рынке может генерироваться много ложных сигналов пробоя.

- Стоп-лосс по ATR может быть преждевременно сработан при резком расширении волатильности.

- Для генерации эффективного торгового сигнала требуется значительное ценовое движение.

- В точках разворота тренда возможны большие просадки.

Направления оптимизации стратегии

- Внедрение адаптивного периода и мультипликатора полос Боллинджера.

- Динамическая настройка диапазона фильтра RSI в зависимости от рыночной волатильности.

- Добавление объема в качестве дополнительного подтверждения.

- Разработка более интеллектуального алгоритма трейлинг-стопа.

- Добавление временного фильтра для избежания торговли в периоды важных новостей.

- Реализация динамического управления позицией на основе рыночной волатильности.

Итог

Это хорошо структурированная трендовая стратегия, повышающая стабильность сделок за счет синергии нескольких технических индикаторов. Система управления рисками проработана и эффективно контролирует риск падения. Несмотря на наличие пространства для оптимизации, общая концепция соответствует требованиям современной количественной торговли. Стратегия подходит для применения на рынках с высокой волатильностью и является хорошим выбором для трейдеров, стремящихся к стабильной доходности.

/*backtest

start: 2025-02-01 00:00:00

end: 2025-02-19 00:00:00

period: 1h

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Optimized Bollinger Bands Breakout Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// 🎯 Bollinger Bands Settings- 1