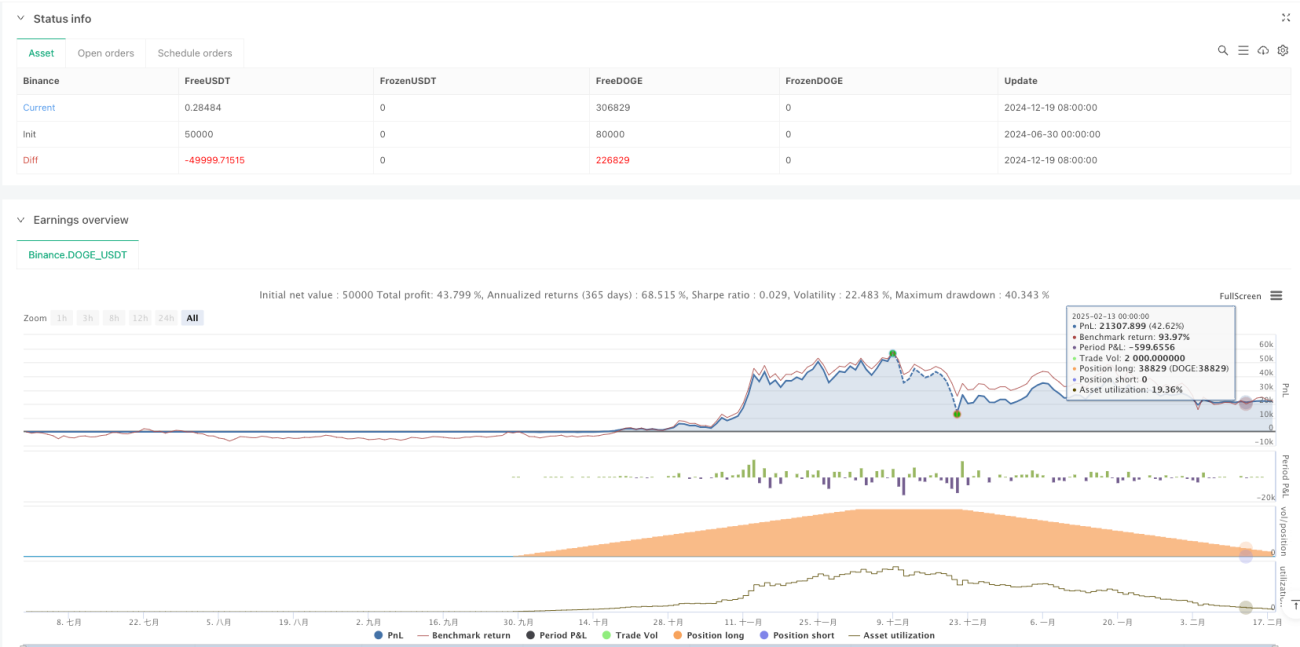

Обзор

Данная стратегия представляет собой количественную торговую систему, основанную на динамическом пробое полос Боллинджера (Bollinger Bands). Она объединяет несколько типов скользящих средних (включая SMA, EMA, SMMA, WMA, VWMA) для построения полос Боллинджера и принимает торговые решения на основе взаимосвязи цены с верхней и нижней границами полос. Основная идея стратегии — улавливать восходящий тренд при пробое ценой верхней границы и своевременно фиксировать убытки при пробое нижней границы.

Принцип стратегии

Принцип работы стратегии включает в себя следующие ключевые элементы:

- Расчёт средней линии полос Боллинджера с использованием выбранного типа скользящей средней (SMA, EMA и т.д.).

- Расчёт верхней и нижней границ с помощью множителя стандартного отклонения (по умолчанию 2.0).

- Открытие длинной позиции при пробое ценой закрытия верхней границы.

- Закрытие позиции при пробое ценой закрытия нижней границы.

Стратегия также включает механизмы управления рисками, такие как фильтрация по диапазону дат и контроль проскальзывания, что повышает стабильность и надёжность торговли.

Преимущества стратегии

- Высокая адаптивность: поддерживается несколько типов скользящих средних, что позволяет выбирать оптимальную скользящую среднюю в зависимости от характеристик рынка.

- Хороший контроль рисков: благодаря динамической настройке полос Боллинджера стратегия адаптируется к изменениям рыночной волатильности.

- Гибкость параметров: можно настраивать период полос Боллинджера, множитель стандартного отклонения и другие параметры для различных рыночных условий.

- Учёт торговых издержек: встроенные настройки комиссии и проскальзывания делают стратегию более приближённой к реальным условиям торговли.

- Разумное управление позицией: контроль позиции осуществляется в процентах от капитала счёта, что эффективно управляет рисками.

Риски стратегии

- Риск ложного пробоя: при рыночных колебаниях могут возникать частые ложные сигналы пробоя.

Решение: добавить вспомогательные индикаторы для подтверждения достоверности пробоя. - Риск разворота тренда: при сильных разворотах тренда реакция может быть запоздалой.

Решение: рассмотреть возможность добавления индикаторов подтверждения тренда. - Риск чрезмерной торговли: частые торговые сигналы могут привести к слишком высоким транзакционным издержкам.

Решение: добавить механизм фильтрации сигналов и ограничение времени удержания позиции.

Направления оптимизации стратегии

-

Механизм подтверждения сигналов:

- Добавить индикатор подтверждения объёма

- Ввести фильтр направления тренда

- Внедрить вспомогательную оценку моментума

-

Оптимизация управления рисками:

- Реализовать динамический стоп-лосс

- Добавить контроль максимальной просадки

- Оптимизировать алгоритм управления позицией

-

Адаптивность параметров:

- Реализовать динамическую настройку параметров полос Боллинджера

- Автоматически корректировать торговые пороги в зависимости от рыночной волатильности

Заключение

Это полноценная торговая система на основе полос Боллинджера, обладающая хорошей адаптивностью и расширяемостью. Благодаря выбору различных типов скользящих средних и гибкой настройке параметров, она способна адаптироваться к разным рыночным условиям. Механизм управления рисками относительно совершенен, но остаются возможности для оптимизации. Рекомендуется уделить особое внимание усилению механизма подтверждения сигналов и оптимизации управления рисками для повышения стабильности и прибыльности стратегии.

/*backtest

start: 2024-06-30 00:00:00

end: 2025-02-18 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Binance","currency":"DOGE_USDT"}]

*/

//@version=6

strategy(shorttitle="BB Demo", title="Demo GPT - Bollinger Bands", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs- 1