Продвинутая система количественных стратегий на основе моментум-осциллятора и полос Боллинджера

Обзор

Данная стратегия представляет собой продвинутую систему количественной торговли, объединяющую моментум-осциллятор Чанде (CMO) и полосы Боллинджера (Bollinger Bands). Она анализирует волатильность цены и моментум-индикаторы для выявления состояний перекупленности/перепроданности рынка, что позволяет генерировать точные торговые сигналы. Стратегия использует двойную верификацию на основе разворота моментума и пробоя ценового канала, что эффективно повышает надежность сделок.

Принцип стратегии

Основная логика стратегии базируется на следующих ключевых компонентах:

- Система полос Боллинджера: используется 20-периодная скользящая средняя в качестве средней линии, стандартное отклонение = 2.0, формирующее верхнюю и нижнюю полосы. Такая настройка позволяет эффективно улавливать диапазон колебаний цены и направление пробоя.

- Система индикатора CMO: используется 14-периодная настройка, порог перекупленности = 50, порог перепроданности = -50. Индикатор рассчитывает разницу между восходящим и нисходящим моментумом для оценки баланса рыночных сил.

- Механизм генерации торговых сигналов:

- Условие для длинной позиции: цена пересекает нижнюю полосу Боллинджера вниз и CMO ниже порога перепроданности.

- Условие для короткой позиции: цена пересекает верхнюю полосу Боллинджера вверх и CMO выше порога перекупленности.

- Механизм закрытия: цена пересекает среднюю линию Боллинджера или моментум-индикатор достигает противоположной экстремальной зоны.

Преимущества стратегии

- Многомерное подтверждение: двойная верификация по цене и моментуму значительно снижает риски ложных пробоев.

- Высокая адаптивность: полосы Боллинджера автоматически корректируют торговый диапазон в зависимости от волатильности рынка, адаптируясь к различным рыночным условиям.

- Полноценный контроль рисков: использование средней линии Боллинджера в качестве ориентира для стоп-лосса обеспечивает объективный стандарт управления рисками.

- Высокая настраиваемость параметров: позволяет трейдерам корректировать параметры полос Боллинджера и CMO в зависимости от характеристик рынка для оптимизации производительности стратегии.

Риски стратегии

- Риск бокового рынка: в условиях флэтового рынка могут генерироваться частые ложные сигналы.

Рекомендуемое решение: добавить фильтры, например, требовать определенного процента пробоя цены. - Риск разворота тренда: сигналы разворота при сильном тренде могут привести к преждевременному выходу.

Рекомендуемое решение: комбинировать с трендовыми индикаторами, торговать только в направлении основного тренда. - Чувствительность к параметрам: различные настройки параметров могут приводить к значительным различиям в производительности стратегии.

Рекомендуемое решение: оптимизировать комбинации параметров путем бэктестинга на исторических данных.

Направления оптимизации стратегии

- Динамическая настройка параметров: внедрение адаптивного механизма для динамического изменения множителя стандартного отклонения полос Боллинджера в зависимости от волатильности рынка.

- Градация силы сигнала: создание системы оценки сигналов, корректировка размера позиции в зависимости от силы пробоя и уровня моментума.

- Классификация рыночной среды: добавление модуля распознавания рыночных условий для использования разных комбинаций параметров в различных состояниях рынка.

- Оптимизация фиксации прибыли: разработка динамического механизма тейк-профита на основе волатильности для повышения прибыльности стратегии.

Заключение

Данная стратегия формирует целостную торговую систему за счет синергии полос Боллинджера и CMO. Сохраняя объективность действий, стратегия повышает надежность сделок благодаря механизму множественного подтверждения. При разумной настройке параметров и контроле рисков стратегия демонстрирует хорошую практичность и масштабируемость. Дальнейший потенциал оптимизации в основном лежит в области динамической адаптивности и тонкого управления.

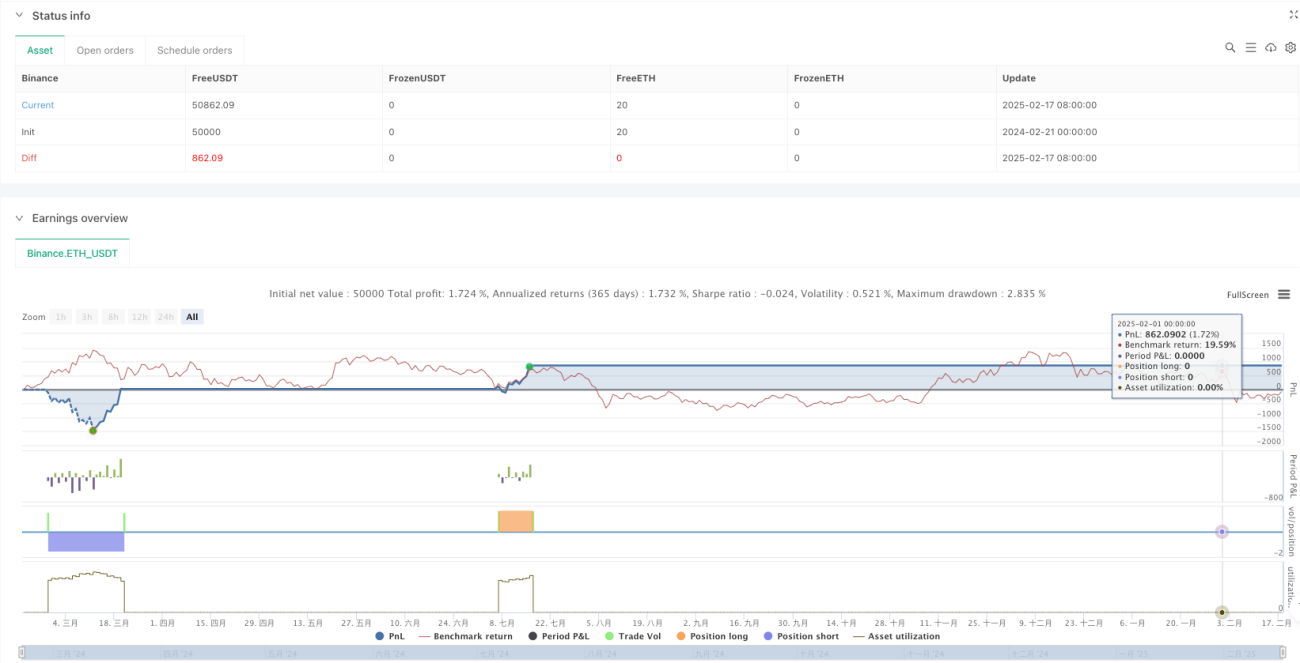

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Chande Momentum Oscillator + Bollinger Bands Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Bollinger Bands Parameters- 1