Стратегия динамического многопериодного прогнозирования тренда в сочетании с фильтрацией скользящих средних

Обзор

Данная стратегия представляет собой трендовую систему, сочетающую традиционный технический анализ и современные методы искусственного интеллекта. Она использует экспоненциальные скользящие средние (EMA) и простые скользящие средние (SMA) в качестве фильтров тренда, одновременно внедряя прогностическую модель для оптимизации моментов входа. Стратегия специально оптимизирована для дневного таймфрейма и направлена на捕捉 среднесрочных и долгосрочных рыночных трендов.

Принцип стратегии

Основная логика стратегии включает три ключевых компонента:

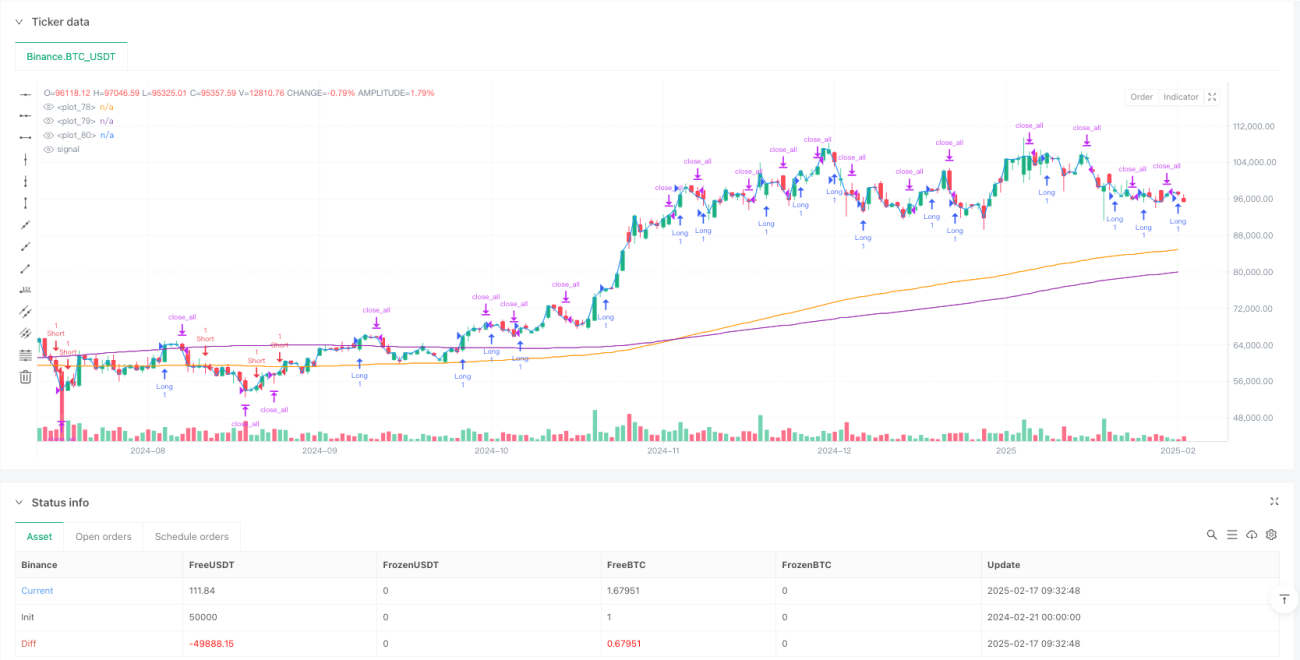

- Система определения тренда – использует EMA и SMA с периодом 200 в качестве основных фильтров тренда, определяя направление текущего тренда по положению цены относительно скользящих средних.

- Прогностический модуль – использует расширяемый компонент прогнозирования, в настоящее время применяющий симулированные прогнозы, которые в будущем могут быть заменены моделями машинного обучения.

- Управление позицией – устанавливает фиксированный период удержания позиции в 4 свечи для контроля времени удержания и риска.

Торговые сигналы генерируются при одновременном выполнении условий направления тренда и прогноза:

- Длинный сигнал: цена находится выше EMA и SMA, и прогноз положителен.

- Короткий сигнал: цена находится ниже EMA и SMA, и прогноз отрицателен.

Преимущества стратегии

- Чёткая структура – логика стратегии проста и интуитивно понятна, легко понимается и поддерживается.

- Контролируемый риск – фиксированный период удержания и двойная фильтрация скользящими средними эффективно управляют рисками.

- Высокая расширяемость – прогностический модуль гибок, можно подключать различные модели прогнозирования в зависимости от потребностей.

- Хорошая адаптивность – параметры настраиваемы, что позволяет адаптироваться к разным рыночным условиям.

- Умеренная частота операций – торговля на дневном таймфрейме снижает транзакционные издержки и психологическую нагрузку.

Риски стратегии

- Риск разворота тренда – возможны последовательные убытки в точках смены тренда.

- Чувствительность к параметрам – выбор периодов скользящих средних и времени удержания существенно влияет на результаты.

- Зависимость от модели – точность прогностического модуля напрямую влияет на эффективность стратегии.

- Влияние проскальзывания – операции на дневном таймфрейме могут столкнуться с значительным проскальзыванием.

- Зависимость от рыночной среды – в боковом рынке стратегия может показывать слабые результаты.

Направления оптимизации стратегии

- Обновление прогностической модели – внедрение моделей машинного обучения вместо текущего случайного прогноза.

- Динамический период удержания – настройка времени удержания в зависимости от рыночной волатильности.

- Оптимизация стоп-лосса – добавление динамического механизма стоп-лосса для улучшения контроля рисков.

- Управление позицией – внедрение системы управления позицией на основе волатильности.

- Многомерная фильтрация – добавление вспомогательных индикаторов, таких как объём и волатильность.

Заключение

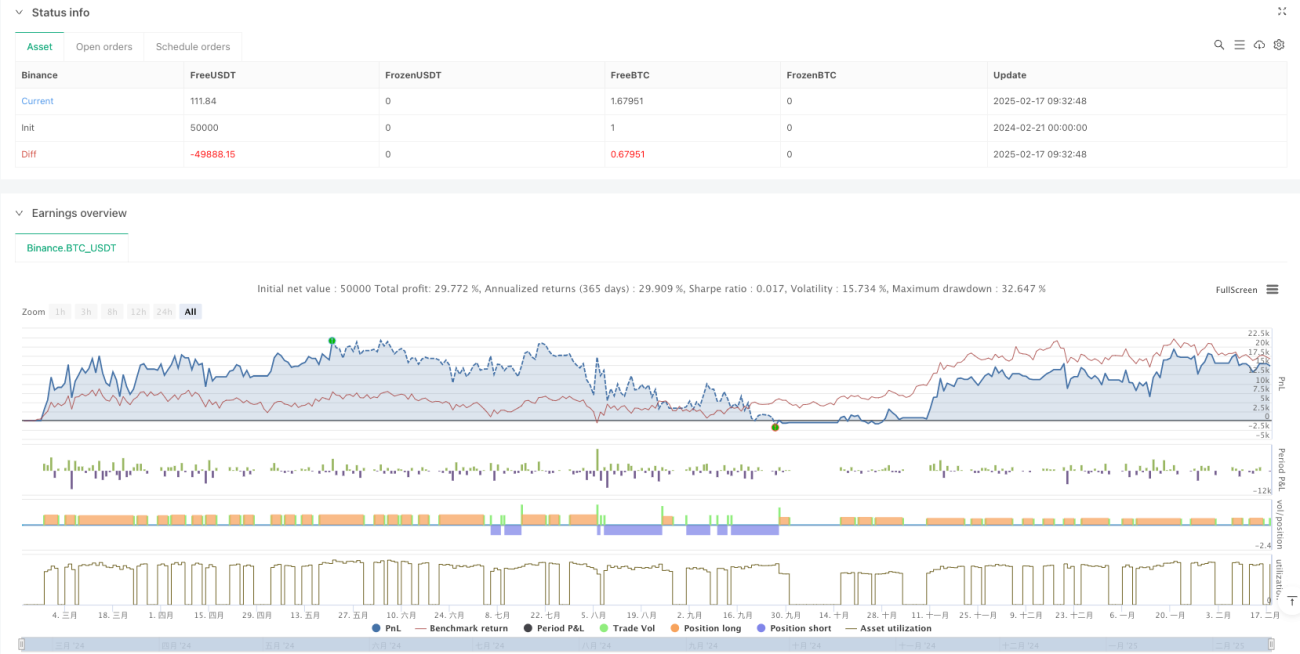

Стратегия создаёт надёжную трендовую систему, сочетая традиционный технический анализ и современные методы прогнозирования. Её главные преимущества – чёткая логика, контролируемый риск и высокая расширяемость. Оптимизация, особенно в части прогностической модели и управления рисками, может повысить стабильность и прибыльность стратегии. Стратегия подходит для инвесторов, стремящихся к стабильной долгосрочной доходности.

- 1