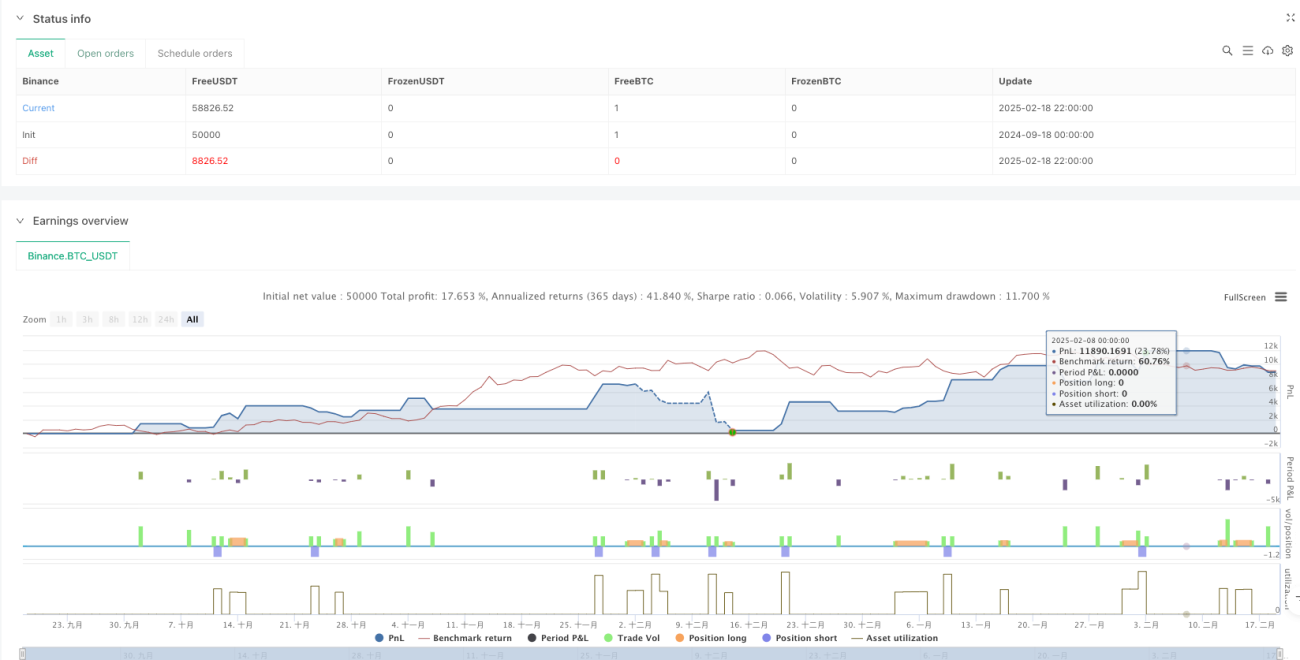

Обзор

Данная стратегия представляет собой торговую систему, сочетающую сигнал пересечения двух скользящих средних и динамическое управление рисками. Торговые сигналы генерируются на основе пересечения краткосрочной и долгосрочной скользящих средних, при этом с помощью индикатора ATR динамически корректируются уровни стоп-лосса и тейк-профита, а также вводятся временные фильтры и период охлаждения для повышения качества сделок. Стратегия также включает механизм управления соотношением риска и прибыли и процентом риска на одну сделку.

Принцип стратегии

Стратегия основана на следующих ключевых компонентах:

- Система генерации сигналов использует пересечение краткосрочной (10-периодной) и долгосрочной (100-периодной) простых скользящих средних для инициирования сделок. Когда краткосрочная средняя пересекает долгосрочную снизу вверх, формируется сигнал на покупку, и наоборот – сигнал на продажу.

- Система управления рисками использует 14-периодный ATR, умноженный на коэффициент 1,5, для установки динамического расстояния до стоп-лосса; целевая прибыль составляет удвоенное расстояние стоп-лосса (настраиваемое соотношение риска и прибыли).

- Временной фильтр позволяет пользователю задать конкретный временной интервал для торговли, выполняя сделки только в указанный период.

- Механизм периода охлаждения устанавливает время ожидания в 10 свечей, предотвращая чрезмерную торговлю.

- Риск на одну сделку ограничивается 1% от счёта (настраивается).

Преимущества стратегии

- Динамическое управление рисками: использование индикатора ATR для адаптации к рыночной волатильности, автоматическая корректировка расстояний стоп-лосса и тейк-профита в разных рыночных условиях.

- Полный контроль рисков: систематическое управление капиталом через настройку соотношения риска и прибыли и процента риска на сделку.

- Гибкое управление временем: возможность настройки торгового времени в соответствии с особенностями торговых сессий разных рынков.

- Защита от избыточной торговли: механизм периода охлаждения эффективно предотвращает появление слишком большого числа сигналов в периоды сильных колебаний.

- Визуализация: на графике чётко отображаются торговые сигналы и скользящие средние, что упрощает анализ и оптимизацию.

Риски стратегии

- Риск разворота тренда: на боковом рынке возможны ложные сигналы прорыва, приводящие к серии срабатываний стоп-лоссов.

- Чувствительность к параметрам: выбор периодов скользящих средних, множителя ATR и других параметров существенно влияет на результаты стратегии.

- Неправильная настройка временного фильтра может привести к пропуску важных торговых возможностей.

- Фиксированное соотношение риска и прибыли может быть недостаточно гибким в разных рыночных условиях.

Направления оптимизации стратегии

- Внедрение фильтра силы тренда: добавление индикатора ADX или аналогичного для определения силы тренда, торговля только при сильном тренде.

- Динамическая корректировка соотношения риска и прибыли: автоматическое изменение соотношения в зависимости от рыночной волатильности или силы тренда.

- Добавление анализа объёмов: использование объёмов как дополнительного подтверждения сигналов.

- Оптимизация механизма периода охлаждения: сделать длительность периода охлаждения адаптивной к рыночной волатильности.

- Классификация рыночных условий: применение различных комбинаций параметров в зависимости от типа рынка.

Итог

Стратегия объединяет классические методы технического анализа с современными концепциями управления рисками, создавая целостную торговую систему. Её ключевое преимущество – динамическое управление рисками и многоуровневые фильтры. Однако для успешного применения требуется оптимизировать параметры под конкретные рыночные условия. Эффективная работа стратегии предполагает глубокое понимание роли каждого компонента и своевременную корректировку параметров в зависимости от изменения рынка. С учётом предложенных направлений оптимизации стратегия может демонстрировать более стабильную работу в различных рыночных условиях.

/*backtest

start: 2024-09-18 00:00:00

end: 2025-02-19 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Profitable Moving Average Crossover Strategy", shorttitle="Profitable MA Crossover", overlay=true)

// Input parameters for the moving averages- 1