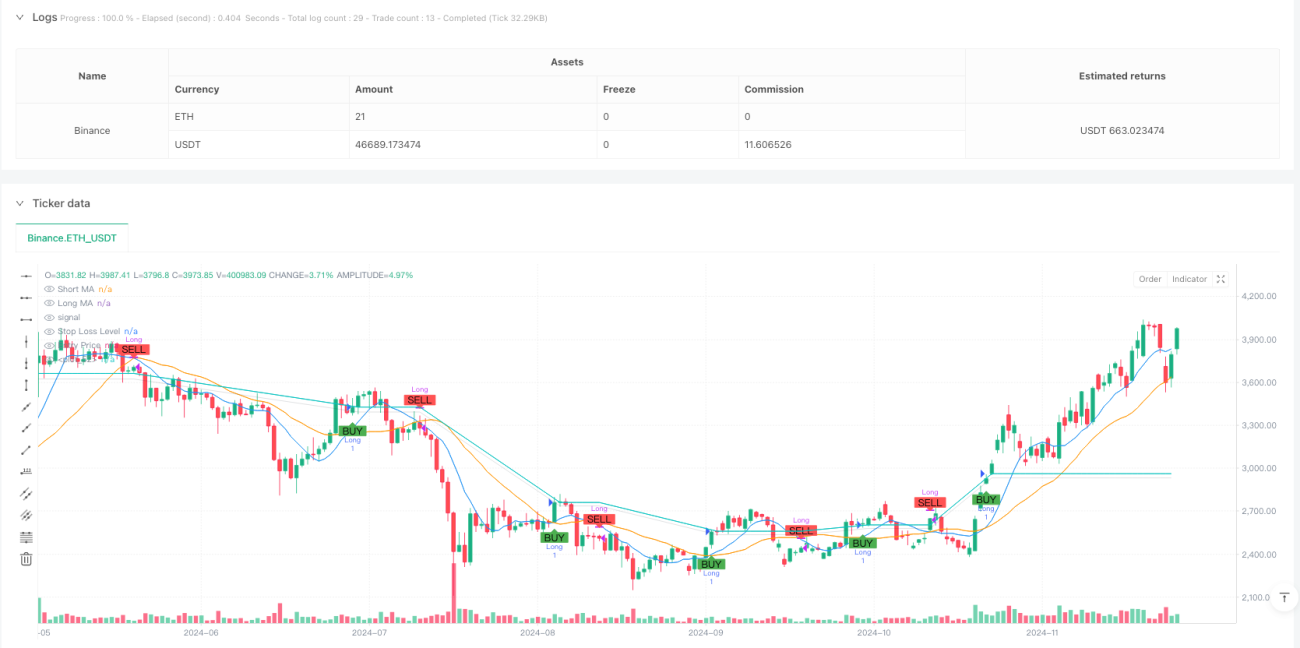

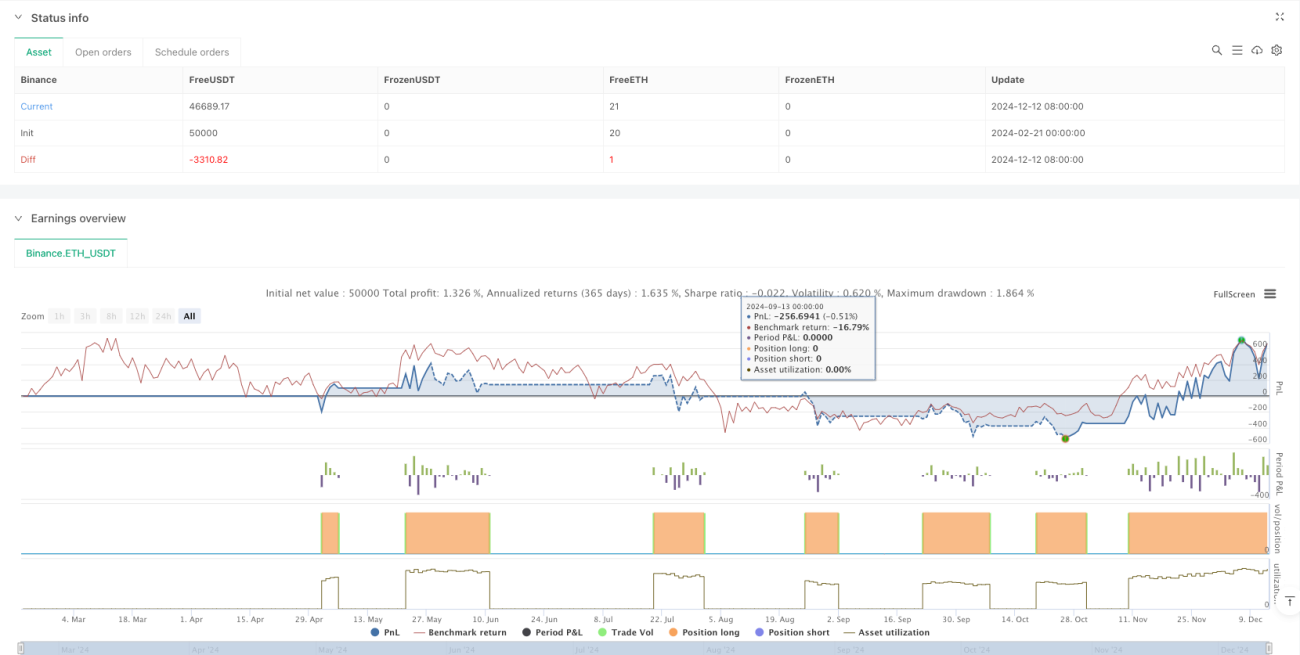

Обзор

Данная стратегия представляет собой трендовую торговую систему на основе пересечения двух скользящих средних, дополненную механизмом управления рисками. Для захвата рыночного тренда используются простые скользящие средние (SMA) с периодами 9 и 21, а также установлены стоп-лосс и тейк-профит на уровне 1% для контроля рисков. Система открывает длинную позицию при пересечении краткосрочной средней сверху вниз долгосрочной и закрывает позицию при обратном пересечении.

Принцип стратегии

Основная логика стратегии основана на свойстве непрерывности рыночного тренда. Точки смены тренда определяются по пересечению краткосрочной (9 периодов) и долгосрочной (21 период) скользящих средних. Когда краткосрочная средняя пересекает долгосрочную снизу вверх, формируется «золотой крест», сигнализирующий о начале восходящего тренда и подающий сигнал на покупку. Когда краткосрочная средняя пересекает долгосрочную сверху вниз, формируется «смертельный крест», указывающий на возможное завершение восходящего тренда, и система закрывает позицию. Кроме того, в стратегии введены стоп-лосс и тейк-профит в 1% для своевременного ограничения убытков при неблагоприятном движении рынка или фиксации прибыли при достижении ожидаемой доходности.

Преимущества стратегии

- Хорошее улавливание трендов: пересечение двух скользящих средних позволяет эффективно выявлять точки смены тренда и хорошо отслеживать основные рыночные движения.

- Надёжный контроль рисков: фиксированные уровни стоп-лосса и тейк-профита ограничивают риск по каждой сделке.

- Высокая степень автоматизации: система работает полностью в автоматическом режиме, не требуя вмешательства человека.

- Хорошая визуализация: торговые сигналы и зоны контроля рисков наглядно отображаются на графике.

- Гибкость оптимизации: периоды скользящих средних и уровни стоп-лосса/тейк-профита можно адаптировать под различные рыночные условия.

Риски стратегии

- Риск бокового рынка: в условиях флэта частые пересечения скользящих средних могут приводить к ложным сигналам.

- Риск проскальзывания: при высокой волатильности фактическая цена исполнения может существенно отличаться от цены сигнала.

- Риск разворота тренда: при внезапном развороте сильного тренда фиксированный стоп-лосс может не справиться с большими колебаниями.

- Зависимость от параметров: эффективность стратегии чувствительна к выбранным периодам скользящих средних и уровням стоп-лосса/тейк-профита.

Направления оптимизации стратегии

- Внедрение трендового фильтра: можно добавить индикаторы силы тренда, например ADX, чтобы открывать позиции только при чётко выраженном тренде.

- Динамический стоп-лосс: использовать ATR или волатильность для динамического изменения размера стопа.

- Подтверждение объёмом: добавить объём торгов как вспомогательный сигнал для подтверждения входа.

- Адаптивная оптимизация параметров: динамически подстраивать периоды скользящих средних в зависимости от рыночной волатильности.

- Фильтрация силы тренда: комбинировать с индикаторами типа RSI для оценки силы движения.

Заключение

Данная стратегия использует пересечение двух скользящих средних для захвата тренда и дополнена механизмом стоп-лосса и тейк-профита для управления рисками, что делает её достаточно полноценной трендовой торговой системой. Хотя в боковом рынке возможны ложные сигналы, разумная оптимизация параметров и добавление вспомогательных индикаторов могут повысить стабильность и прибыльность стратегии. Её главные преимущества – высокая степень автоматизации и надёжный контроль рисков, что делает её подходящей базой для среднесрочных и долгосрочных трендовых стратегий.

- 1