Стратегия управления рисками на основе динамического управления позициями с пересечением адаптивной скользящей средней

Обзор

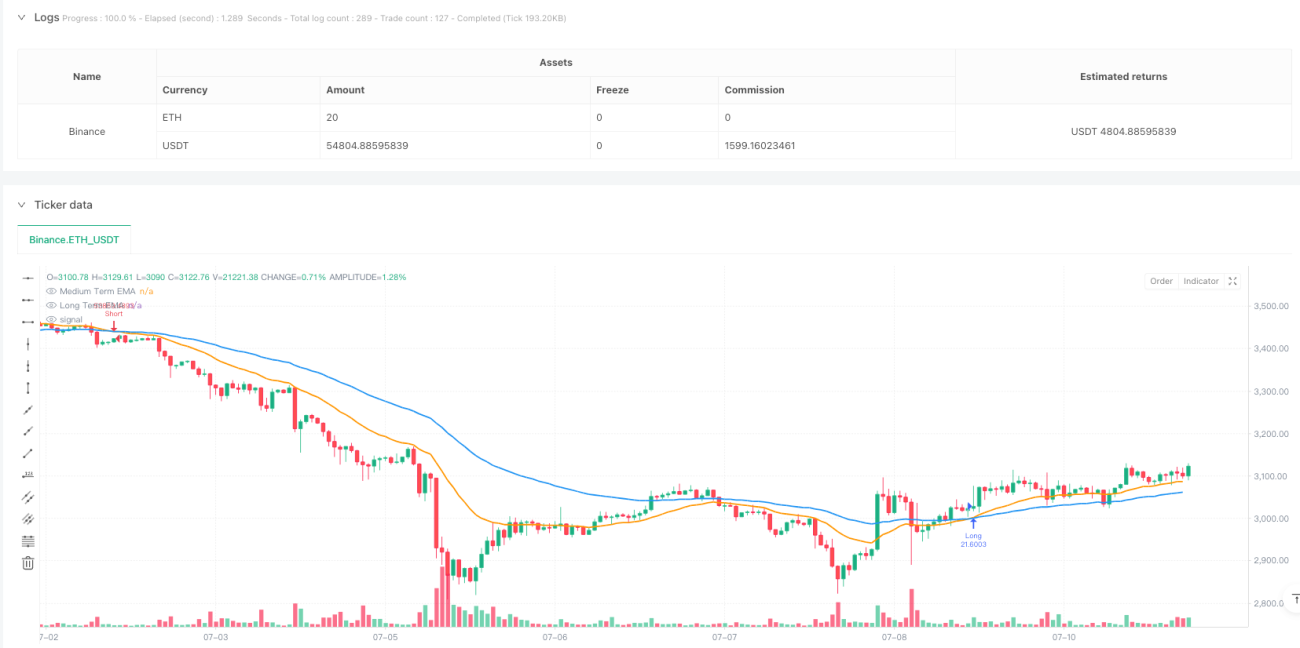

Данная стратегия представляет собой торговую систему на основе пересечения среднесрочных и долгосрочных экспоненциальных скользящих средних (EMA), объединенную с механизмами динамического управления позицией и контроля риска. Стратегия использует пересечение EMA с периодами 21 и 55 для выявления рыночных трендов, одновременно динамически корректируя размер торговой позиции в соответствии с заданным пользователем соотношением риска и прибыли и процентом риска, что обеспечивает точный контроль риска.

Принцип стратегии

Основная логика стратегии основана на сигналах пересечения двух временных периодов EMA. Когда EMA(21) пересекает EMA(55) снизу вверх, система распознает восходящий тренд и генерирует сигнал на покупку; когда EMA(21) пересекает EMA(55) сверху вниз, система определяет нисходящий тренд и формирует сигнал на продажу. Уровень стоп-лосса устанавливается на минимуме двух предыдущих свечей (для длинной позиции) или на максимуме (для короткой позиции), а уровень тейк-профита динамически рассчитывается на основе заданного пользователем соотношения риска и прибыли. Размер позиции динамически вычисляется на основе общего баланса счета, процента риска и текущего расстояния до стоп-лосса, что гарантирует, что риск по каждой сделке не превышает заданного диапазона.

Преимущества стратегии

- Динамическое управление рисками: благодаря динамическому расчету размера позиции, риск по каждой сделке строго ограничивается установленным процентным диапазоном.

- Высокая адаптивность: индикатор EMA адаптируется к рыночным колебаниям, уменьшая количество ложных сигналов.

- Настраиваемое соотношение риска и прибыли: пользователь может установить соотношение риска и прибыли в соответствии со своей толерантностью к риску.

- Научный подход к управлению позицией: размер позиции динамически корректируется на основе баланса счета и расстояния до риска, что предотвращает чрезмерное кредитное плечо.

- Полная автоматизация: стратегия может работать круглосуточно и без выходных, не требуя вмешательства человека.

Риски стратегии

- Риск бокового рынка: на боковом или консолидационном рынке сигналы пересечения EMA могут часто генерировать ложные сигналы.

- Риск проскальзывания: во время быстрых движений рынка фактическая цена исполнения может значительно отличаться от цены сигнала.

- Риск управления капиталом: несмотря на установленный контроль риска, серия убыточных сделок может оказать существенное влияние на счет.

- Системный риск: внезапные значительные события на рынке могут привести к неэффективности стоп-лосса.

Направления оптимизации стратегии

- Добавление фильтра тренда: внедрение индикатора ADX или индекса силы тренда для фильтрации боковых и консолидационных движений.

- Оптимизация метода стоп-лосса: можно рассмотреть возможность использования ATR для динамической корректировки расстояния до стоп-лосса, повышая его адаптивность.

- Включение регулировки волатильности: динамически корректировать параметры риска в зависимости от рыночной волатильности.

- Временная фильтрация: добавление фильтра по времени торговли, чтобы избегать периодов низкой ликвидности.

- Внедрение индикаторов объема: использование индикаторов объема для подтверждения силы тренда.

Заключение

Данная стратегия создает полноценную торговую систему, сочетая сигналы тренда на основе EMA и динамическое управление рисками. Ее главное преимущество заключается в научном подходе к управлению позицией и механизмам контроля риска, однако она все равно требует соответствующей оптимизации параметров в зависимости от рыночных условий и личной толерантности к риску. Следуя предложенным направлениям оптимизации, можно ожидать повышения стабильности и прибыльности стратегии.

/*backtest

start: 2024-02-21 00:00:00

end: 2024-07-11 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Carlos Humberto Rodríguez Arias

//@version=5- 1