基于移动平均线和供需区域的动态风险管理交易系统

Обзор

Это комплексная торговая стратегия, объединяющая пересечение скользящих средних, определение зон спроса и предложения, а также динамический стоп-лосс и тейк-профит. Стратегия определяет направление торговли на основе пересечения краткосрочной и долгосрочной скользящих средних, одновременно используя зоны спроса и предложения в качестве важных уровней поддержки и сопротивления, а также применяет процентные стоп-лосс и тейк-профит для управления рисками. Основная идея стратегии заключается в открытии позиций только вблизи определенных зон спроса и предложения, что повышает процент успешных сделок.

Принцип стратегии

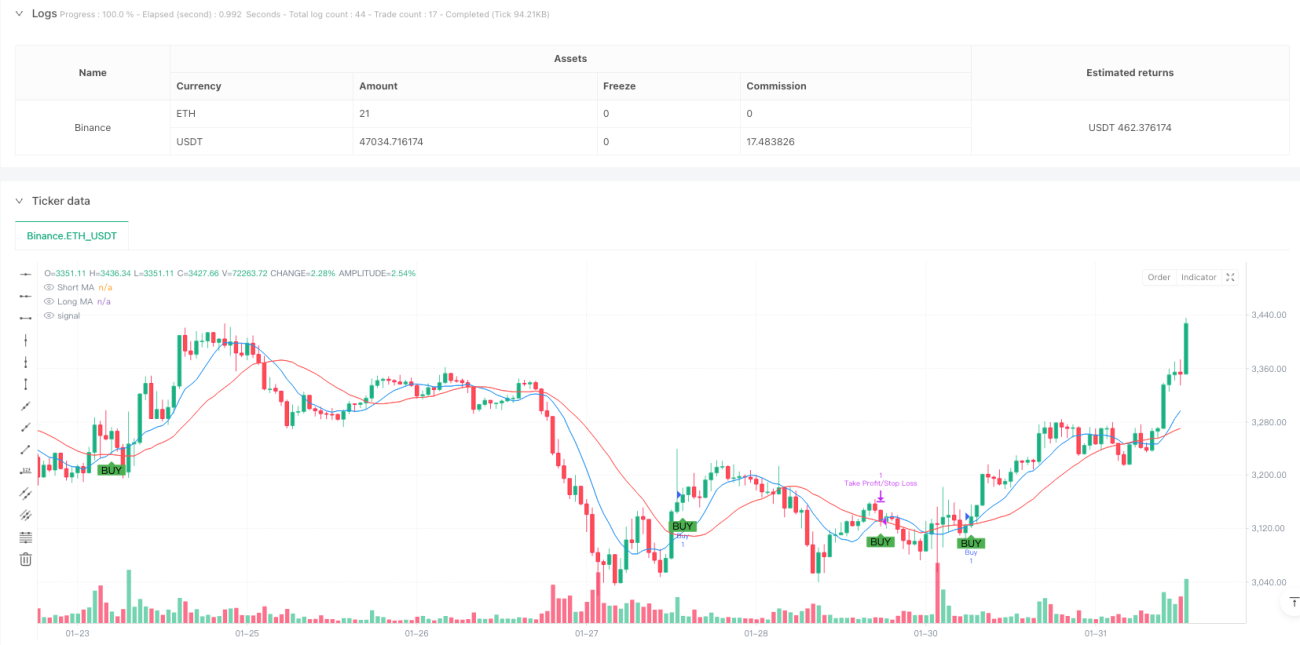

Стратегия использует простые скользящие средние (SMA) с периодами 9 и 21 для определения направления тренда. Когда цена находится в пределах 1% от зоны спроса (уровня поддержки) и краткосрочная скользящая средняя пересекает долгосрочную снизу вверх, система генерирует сигнал на покупку. Когда цена находится в пределах 1% от зоны предложения (уровня сопротивления) и краткосрочная скользящая средняя пересекает долгосрочную сверху вниз, система генерирует сигнал на продажу. Зоны спроса и предложения определяются на основе значимых максимумов и минимумов за 50 периодов, при этом требуется не менее 2 подтверждающих свечей. Система автоматически устанавливает динамический стоп-лосс (по умолчанию 1%) и тейк-профит (по умолчанию 2%) на основе цены входа.

Преимущества стратегии

- Множественные механизмы подтверждения: сочетание технических индикаторов (пересечение скользящих средних) и ценовой структуры (зоны спроса и предложения) снижает риск ложных пробоев.

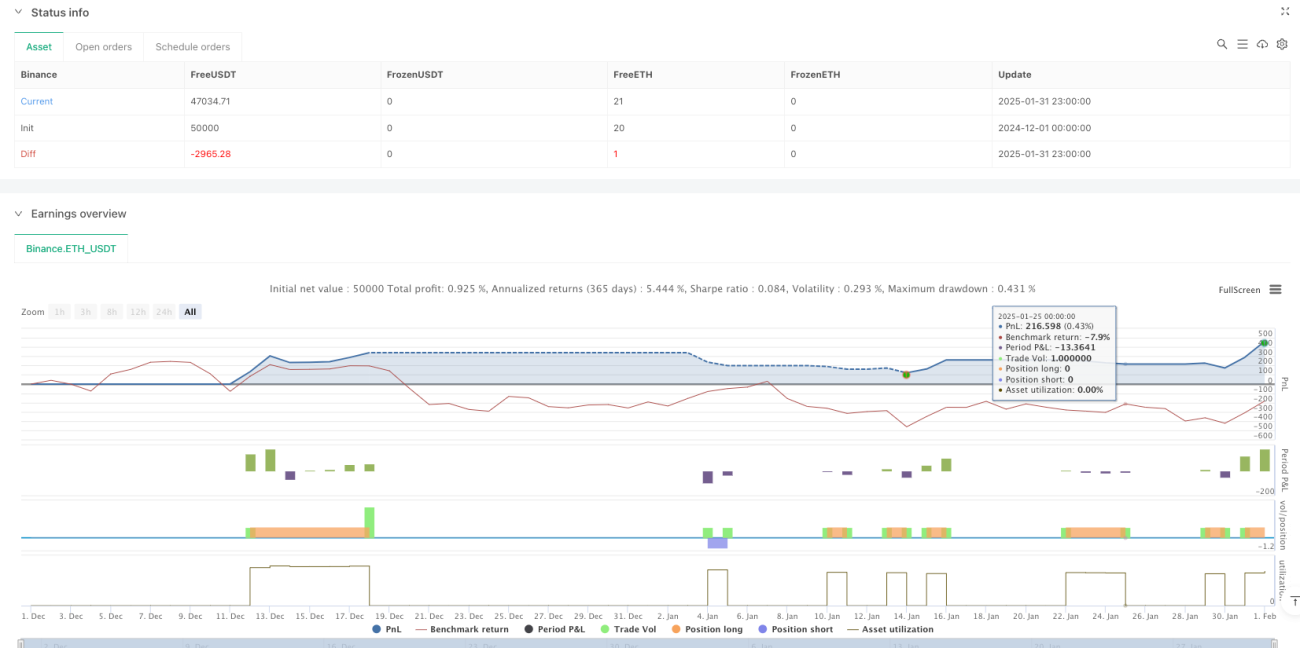

- Динамическое управление рисками: стоп-лосс и тейк-профит задаются в процентах от цены входа, что позволяет адаптироваться к различным рыночным условиям.

- Визуальные торговые сигналы: на графике четко отображаются зоны спроса и предложения, а также торговые сигналы, что облегчает анализ и проверку.

- Гибкая настройка параметров: периоды скользящих средних, условия подтверждения зон спроса и предложения, соотношение стоп-лосса и тейк-профита могут быть скорректированы в соответствии с особенностями рынка.

- Четкая логика стратегии: условия входа и выхода определены однозначно, что удобно для бэктестинга и оптимизации.

Риски стратегии

- Риск бокового рынка: частые пересечения скользящих средних могут приводить к большому количеству ложных сигналов.

- Риск проскальзывания: сделки вблизи зон спроса и предложения могут сопровождаться значительным проскальзыванием.

- Чувствительность к параметрам: оптимальные параметры могут сильно различаться в зависимости от рыночных условий.

- Риск фиксированного стоп-лосса: фиксированный процентный стоп-лосс может не подходить для всех рыночных ситуаций.

- Риск управления капиталом: стратегия не включает функции управления размером позиции.

Направления оптимизации стратегии

- Добавление подтверждения объемом: включение индикатора объема в анализ пересечения скользящих средних и зон спроса и предложения для повышения надежности сигналов.

- Динамическая оптимизация параметров: автоматическая корректировка соотношения стоп-лосса/тейк-профита и диапазона зон спроса и предложения на основе волатильности рынка.

- Добавление фильтра тренда: включение более долгосрочного определения тренда, чтобы избегать торговли против основного тренда.

- Улучшение управления капиталом: добавление расчета размера позиции на основе волатильности.

- Усиление идентификации зон спроса и предложения: использование дополнительных технических индикаторов для подтверждения значимости зон.

Заключение

Это стратегическая система, сочетающая классические методы технического анализа с современными принципами управления рисками. Благодаря торговле вблизи важных ценовых зон и использованию сигналов пересечения скользящих средних, стратегия предлагает относительно надежный торговый каркас. Динамический стоп-лосс и тейк-профит помогают адаптироваться к различным рыночным условиям, однако практическое применение стратегии требует оптимизации под конкретные рыночные особенности. Рекомендуется провести тщательную оптимизацию параметров и бэктестинг перед реальной торговлей.

- 1