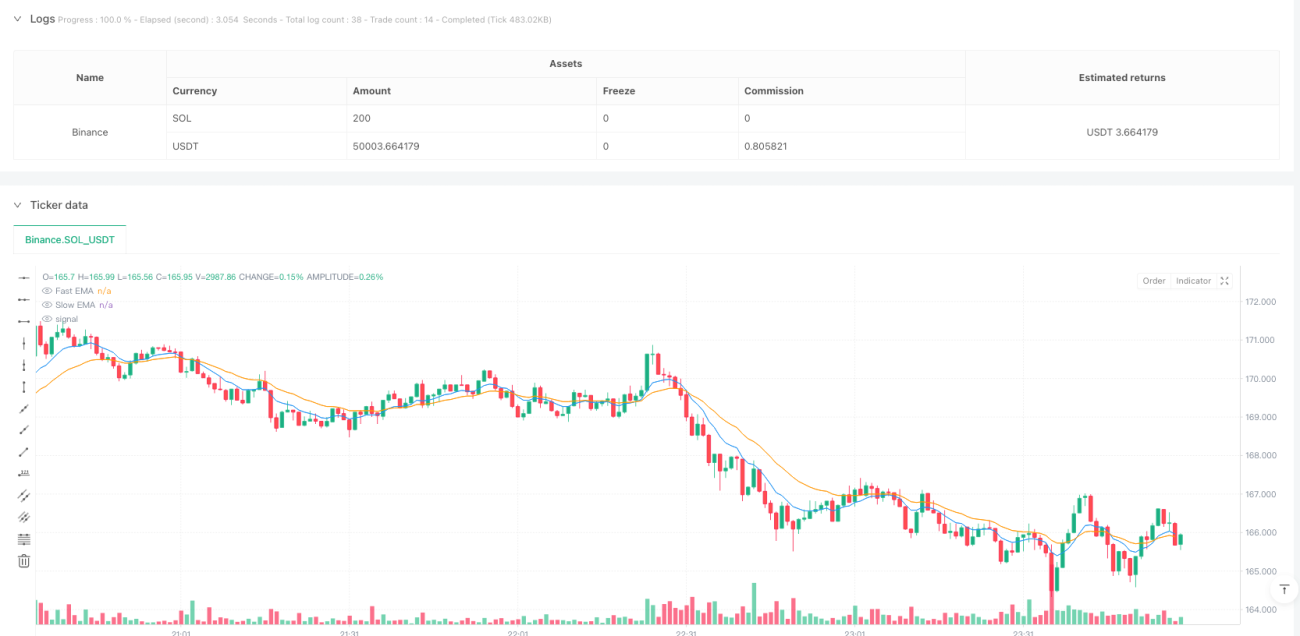

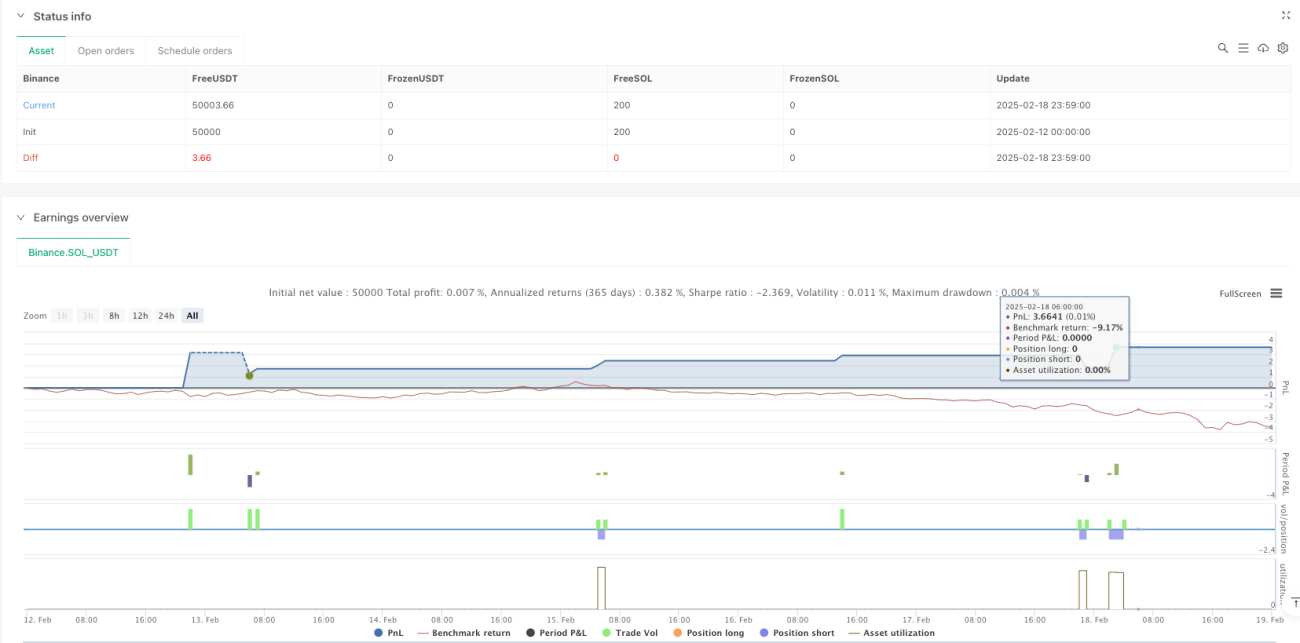

Обзор

Это стратегия трендовой торговли, основанная на множественном подтверждении технических индикаторов. Она объединяет скользящие средние, индикаторы импульса и анализ объёма для фильтрации торговых сигналов. Стратегия использует трёхуровневый механизм фильтрации, включающий определение направления тренда (пересечение EMA), подтверждение силы импульса (RSI и MACD) и проверку объёма (прорыв объёма и тренд OBV), а также оснащена системой управления рисками на основе ATR.

Принцип работы стратегии

Стратегия функционирует на основе механизма тройного подтверждения:

- Уровень подтверждения тренда: используются экспоненциальные скользящие средние (EMA) с периодами 9 и 21 для определения общего направления тренда. Когда быстрая линия пересекает медленную снизу вверх, это считается восходящим трендом, в противном случае — нисходящим.

- Уровень подтверждения импульса: комбинируются два индикатора импульса — RSI и MACD. Бычий импульс подтверждается, когда RSI > 50 и происходит «золотое пересечение» MACD; медвежий импульс — когда RSI < 50 и происходит «смертельное пересечение» MACD.

- Уровень подтверждения объёма: требуется, чтобы объём превышал средний за период в 1,8 раза, а также чтобы тренд OBV подтверждал обоснованность сочетания цены и объёма.

Управление рисками использует стоп-лосс, равный 1,5 ATR, и цель по прибыли, установленную на уровне соотношения риска и прибыли по умолчанию 1:2.

Преимущества стратегии

- Многоуровневая фильтрация значительно повышает надёжность торговых сигналов и снижает количество ложных сигналов.

- Сочетание трёх измерений — тренда, импульса и объёма — позволяет всесторонне оценивать состояние рынка.

- Динамический стоп-лосс на основе ATR адаптируется к волатильности рынка.

- Стратегия включает визуальные инструменты, облегчающие трейдеру определение момента входа.

- Предлагаются рекомендации по оптимизации параметров для активов с различной волатильностью.

Риски стратегии

- Множественные условия фильтрации могут привести к упущению части рыночных возможностей.

- На рынке с боковой тенденцией могут возникать частые ложные сигналы пробоя.

- Фиксированное соотношение риска и прибыли может быть недостаточно гибким в некоторых рыночных условиях.

- Зависимость от объёма может давать ложные сигналы в периоды низкой ликвидности.

- Параметры EMA необходимо корректировать в зависимости от состояния рынка.

Направления оптимизации стратегии

- Внедрение адаптивных параметров индикаторов: динамическая настройка периодов EMA и RSI в зависимости от волатильности рынка.

- Оптимизация оценки объёма: рассмотреть возможность использования относительного объёма для уменьшения влияния аномального объёма.

- Улучшение управления рисками: реализация динамической корректировки соотношения риска и прибыли на основе рыночной волатильности.

- Добавление фильтра рыночной среды: включение индикаторов силы тренда и использование трейлинг-стопа в периоды сильных трендов.

- Совершенствование механизма выхода: разработка более гибких условий выхода с использованием дополнительных технических индикаторов.

Заключение

Это хорошо продуманная многоуровневая торговая стратегия подтверждения, которая обеспечивает относительно надёжные торговые сигналы за счёт комбинации нескольких технических индикаторов. Система управления рисками в стратегии достаточно проработана, однако трейдеру всё же необходимо оптимизировать параметры в зависимости от конкретной рыночной среды. Данная стратегия лучше всего подходит для рынков с умеренной волатильностью и достаточной ликвидностью, и требует от трейдера определённых базовых знаний технического анализа.

- 1