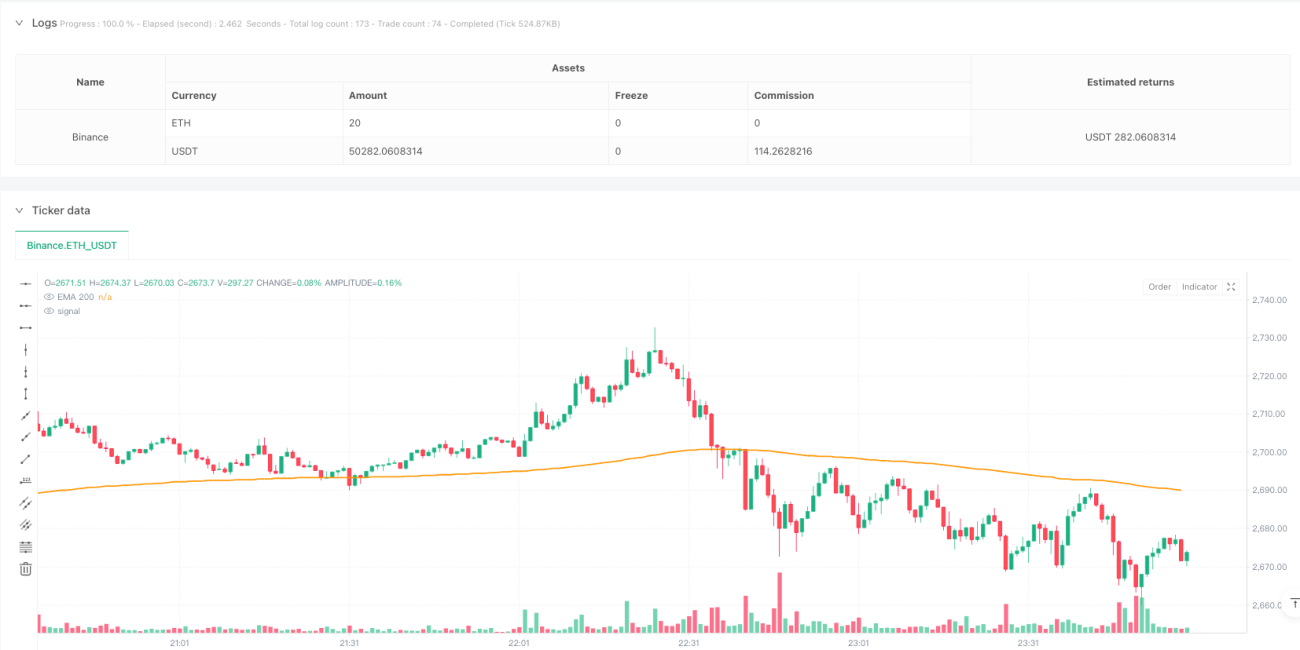

Обзор

Данная стратегия представляет собой двустороннюю торговую систему, сочетающую импульсный индикатор MACD и скользящую среднюю EMA. Она основывается на сигналах пересечения MACD и положении цены относительно EMA(200) для определения моментов входа. Стратегия использует соотношение риска и прибыли 2:1, может работать на 5-минутном таймфрейме и поддерживает гибкую настройку параметров.

Принцип стратегии

Основная логика стратегии базируется на следующих ключевых условиях:

- Условия для входа в длинную позицию:

- Цена находится выше EMA(200)

- Линия MACD пересекает сигнальную линию снизу вверх

- Значение MACD находится ниже нулевой линии

- Условия для входа в короткую позицию:

- Цена находится ниже EMA(200)

- Линия MACD пересекает сигнальную линию сверху вниз

- Значение MACD находится выше нулевой линии

- Управление рисками осуществляется с помощью заранее заданных уровней стоп-лосса и тейк-профита, по умолчанию 1:2

Преимущества стратегии

- Четкая и простая логика, легко понимается и реализуется

- Сочетание трендовых и импульсных индикаторов обеспечивает более надежные торговые сигналы

- Гибкие настройки параметров, позволяющие оптимизировать стратегию под различные рыночные условия

- Поддержка двусторонней торговли позволяет в полной мере использовать рыночные возможности

- Встроенный механизм управления рисками способствует сохранению капитала

Риски стратегии

- На боковом рынке могут возникать частые ложные сигналы

- Фиксированное соотношение стоп-лосса и тейк-профита может не подходить для всех рыночных условий

- Чувствительность к изменениям волатильности рынка

- Частая торговля может привести к высоким комиссионным расходам

- Возможны упущенные возможности при быстром движении рынка

Направления оптимизации стратегии

- Внедрение индикатора волатильности для динамической корректировки уровней стоп-лосса и тейк-профита

- Добавление подтверждения сигнала по объему для повышения качества входа

- Включение фильтра рыночных условий для избегания торговли в неблагоприятных ситуациях

- Реализация динамической системы оптимизации параметров

- Добавление временного фильтра для исключения торговли в периоды низкой ликвидности

Заключение

Данная стратегия представляет собой хорошо продуманную систему, которая с помощью комбинации технических индикаторов обеспечивает достаточно надежные торговые сигналы. Несмотря на наличие некоторых потенциальных рисков, при разумной оптимизации и управлении рисками стратегия обладает хорошим потенциалом для практического применения. Рекомендуется провести тщательное бэктестирование перед использованием на реальном счете и скорректировать параметры в соответствии с конкретными рыночными условиями.

- 1