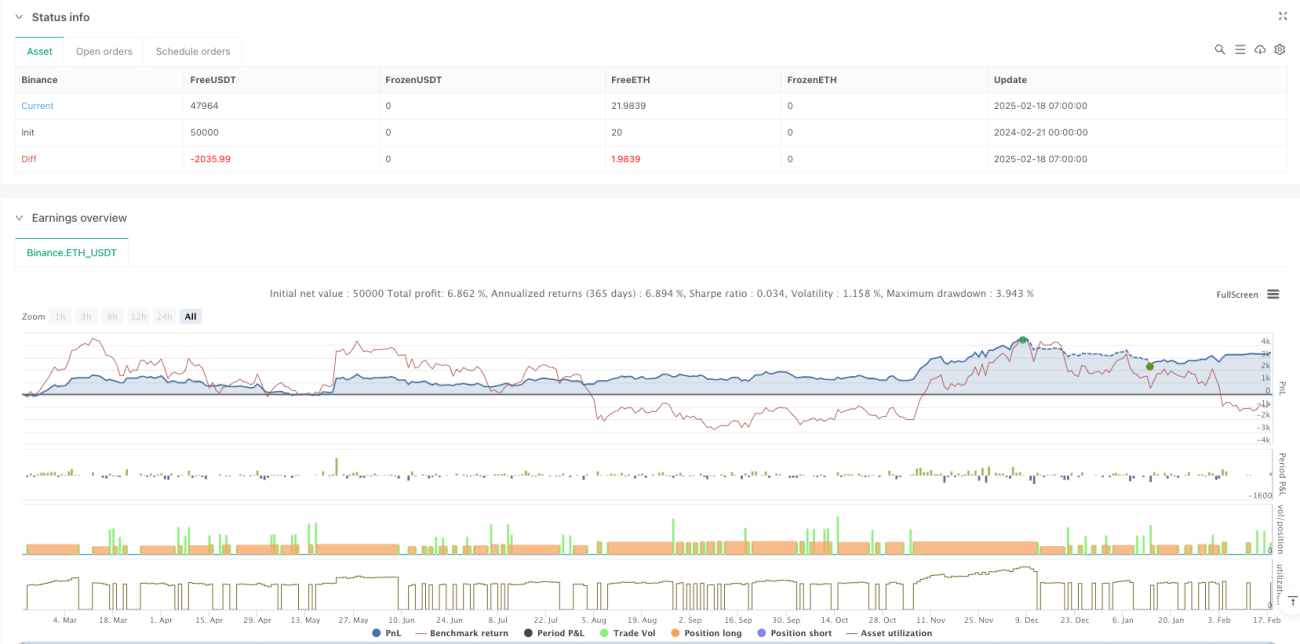

Обзор

Данная стратегия представляет собой комплексную торговую систему, сочетающую индикатор Parabolic SAR, индикатор SuperTrend и осциллятор объема (Volume Oscillator). Стратегия в основном использует многомерные технические индикаторы для подтверждения рыночного тренда, повышая надежность торговых сигналов за счет взаимной верификации индикаторов. Основная идея стратегии заключается в подтверждении сигналов по трем измерениям: тренд, импульс и объем. Торговля осуществляется только при наличии согласованных сигналов по всем трем измерениям.

Принцип стратегии

Стратегия использует три ключевых индикатора:

- Parabolic SAR (начальное значение 0,02, фактор ускорения 0,02, максимум 0,2): используется для определения точек разворота ценового тренда. Когда цена находится выше точки SAR – сигнал к покупке, ниже – к продаже.

- SuperTrend (период 10, множитель 3): объединяет индикатор волатильности ATR, формируя динамический трендовый канал. Пробой верхней границы генерирует сигнал на покупку, пробой нижней границы – сигнал на продажу.

- Осциллятор объема (короткий период 14, длинный период 28): измеряет торговую активность путем сравнения краткосрочной и долгосрочной скользящих средних объема. Положительное значение указывает на увеличение объема, отрицательное – на уменьшение.

Логика генерации торговых сигналов:

- Условие для открытия длинной позиции: Цена выше SAR + SuperTrend бычий (цена выше нижней границы) + Осциллятор объема положительный.

- Условие для закрытия позиции: Цена ниже SAR + SuperTrend медвежий (цена ниже верхней границы) + Осциллятор объема отрицательный.

Преимущества стратегии

- Многомерное подтверждение: Сигналы подтверждаются резонансом трех измерений: ценового тренда, динамического канала и объема, что значительно снижает риск ложных пробоев.

- Динамическая адаптация: Индикатор SuperTrend динамически регулирует ширину канала на основе ATR, что позволяет лучше адаптироваться к различным условиям рыночной волатильности.

- Управление рисками: Используется процентное управление капиталом (установлено на 10% от чистого счета), что эффективно контролирует риск по каждой сделке.

- Визуализация: Стратегия предоставляет четкую визуальную обратную связь, включая точки SAR, облака тренда и маркеры торговых сигналов.

Риски стратегии

- Риск бокового рынка: В условиях бокового движения рынка могут часто возникать ложные сигналы, приводящие к серии стоп-лоссов.

- Риск запаздывания: Из-за использования нескольких индикаторов на основе скользящих средних сигналы имеют некоторую задержку, что может привести к пропуску оптимальных точек входа.

- Чувствительность к параметрам: Эффективность стратегии чувствительна к настройкам параметров; разные рыночные условия могут требовать различных комбинаций параметров.

- Влияние издержек: Частая торговля может привести к высоким транзакционным издержкам, снижая общую доходность.

Направления оптимизации стратегии

- Фильтрация рыночных условий: Рекомендуется добавить модуль идентификации рыночных условий для автоматического снижения объема позиций или приостановки торговли на боковом рынке.

- Динамическая оптимизация параметров: Возможность автоматической настройки параметров SuperTrend в зависимости от рыночной волатильности для повышения адаптивности стратегии.

- Оптимизация стоп-лосса: Рекомендуется добавить функцию трейлинг-стопа для своевременной фиксации прибыли при развороте тренда.

- Оптимизация по временным интервалам: В зависимости от особенностей различных торговых сессий можно корректировать пороговые значения для генерации сигналов.

- Контроль издержек: Можно добавить ограничение по времени удержания позиции, чтобы избежать слишком частой торговли.

Заключение

Данная стратегия создает относительно полную торговую систему, объединяя анализ тренда и объема. Основная особенность стратегии – использование множественных подтверждений индикаторов для повышения надежности сделок, а также визуальный дизайн, предоставляющий трейдеру интуитивную основу для принятия решений. Несмотря на определенные проблемы с запаздыванием и чувствительностью к параметрам, при разумной оптимизации и мерах контроля рисков стратегия обладает хорошей практической ценностью. Рекомендуется перед использованием на реальном счете сначала провести бэктестинг для поиска подходящей комбинации параметров и гибко адаптировать ее на основе рыночного опыта.

//@version=5

strategy("Parabolic SAR + SuperTrend + Volume Oscillator Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// --- Parabolic SAR Parameters ---

sar_start = 0.02

sar_increment = 0.02

sar_max = 0.2

sar = ta.sar(sar_start, sar_increment, sar_max)

plot(sar, color=color.red, style=plot.style_cross, title="Parabolic SAR")

// --- SuperTrend Parameters ---

st_length = 10- 1