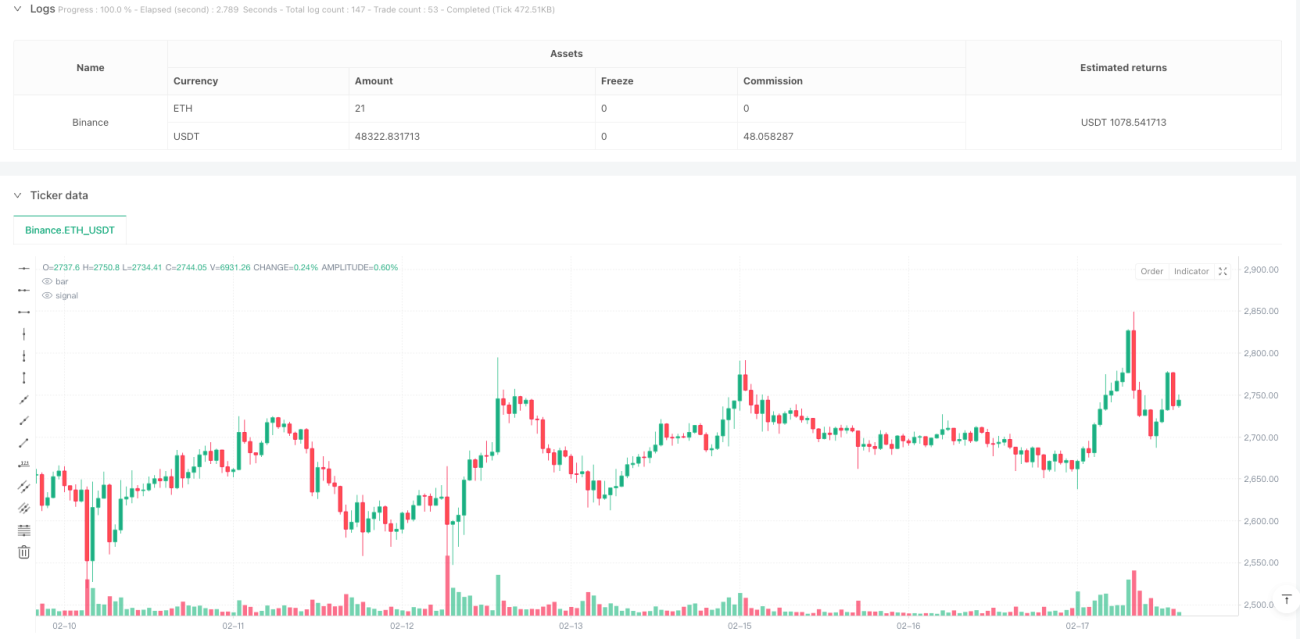

Торговая стратегия, оптимизированная на основе аномалий объема и индекса относительной силы

Обзор

Данная стратегия представляет собой торговую систему, основанную на аномалиях объема и индикаторе RSI. Стратегия выявляет потенциальные торговые возможности, отслеживая превышение объема и уровни перекупленности/перепроданности RSI, и подтверждает сигналы с помощью ценового действия. Стратегия использует динамические уровни стоп-лосса и тейк-профита для достижения оптимального соотношения риска и доходности.

Принцип стратегии

Основная логика стратегии включает следующие ключевые элементы:

- Подтверждение объема: Рассчитывается средний объем с помощью 20-периодной простой скользящей средней. Сигнал аномалии объема срабатывает, когда текущий объем превышает среднее значение в 1,5 раза.

- Индикатор RSI: Используется 14-периодный RSI для определения состояний перекупленности/перепроданности. RSI < 30 считается перепроданностью, RSI > 70 – перекупленностью.

- Условия входа:

- Лонг: Аномалия объема + RSI в зоне перепроданности + цена закрытия выше цены открытия.

- Шорт: Аномалия объема + RSI в зоне перекупленности + цена закрытия ниже цены открытия.

- Управление рисками: Используется ATR для динамического расчета уровня стоп-лосса, а на основе заданного соотношения риска и доходности (1:2) автоматически определяется тейк-профит.

Преимущества стратегии

- Многоуровневый механизм подтверждения: Объединение объема, RSI и ценового действия для повышения надежности сигналов.

- Динамическое управление рисками: Корректировка стоп-лосса с помощью ATR для лучшей адаптации к изменениям рыночной волатильности.

- Применимость в любое время: Не ограничена временными рамками, позволяет захватывать торговые возможности круглосуточно.

- Высокая настраиваемость: Ключевые параметры (пороги RSI, множитель объема, соотношение риска и доходности и т.д.) могут быть адаптированы под конкретные требования.

- Четкая визуализация: Торговые сигналы отмечаются цветом фона, что облегчает мониторинг стратегии и бэктестинг.

Риски стратегии

- Риск ложных пробоев: Аномалии объема могут быть вызваны рыночным шумом, требуется оптимизация параметра множителя объема.

- Риск неактивных периодов: В периоды низкой ликвидности возможны проскальзывания или трудности с исполнением сделок.

- Зависимость от рыночных условий: Стратегия может показывать лучшие результаты на трендовых рынках, чем в боковиках.

- Чувствительность к параметрам: Настройка нескольких ключевых параметров существенно влияет на производительность, требуется тщательное тестирование.

Направления оптимизации

- Определение состояния рынка: Добавить механизм оценки рыночного состояния для использования разных параметров в различных условиях.

- Фильтрация сигналов: Добавить трендовый фильтр (например, систему скользящих средних) для повышения точности направления торговли.

- Управление позицией: Внедрить динамическое управление размером позиции с учетом рыночной волатильности.

- Углубленный анализ объема: Включить анализ форм объема (например, соотношение роста и падения объема) для повышения точности выявления аномалий.

- Оценка ликвидности: Добавить индикатор оценки ликвидности, чтобы корректировать или приостанавливать торговлю при недостаточной ликвидности.

Заключение

Данная стратегия объединяет несколько классических технических индикаторов, формируя логически стройную торговую систему. Ее преимущества заключаются в многоуровневом механизме подтверждения и совершенной системе управления рисками. Однако необходимо учитывать риски ложных пробоев и неактивных периодов. Путем постоянной оптимизации и доработки стратегия может демонстрировать стабильные результаты в реальной торговле.

- 1