Обзор

Данная стратегия представляет собой комплексную торговую систему, основанную на нескольких индикаторах, которая объединяет экспоненциальные скользящие средние (EMA), индекс относительной силы (RSI) и средний истинный диапазон (ATR), а также использует средний направленный индекс (ADX) для повышения точности определения тренда. Система подтверждает моменты входа с помощью множественных сигналов и динамически управляет стоп-лоссами и тейк-профитами на основе ATR, обеспечивая эффективный контроль рисков.

Принцип стратегии

Основная идея стратегии заключается в выявлении рыночных трендов и совершении сделок с помощью комбинации нескольких технических индикаторов. В частности:

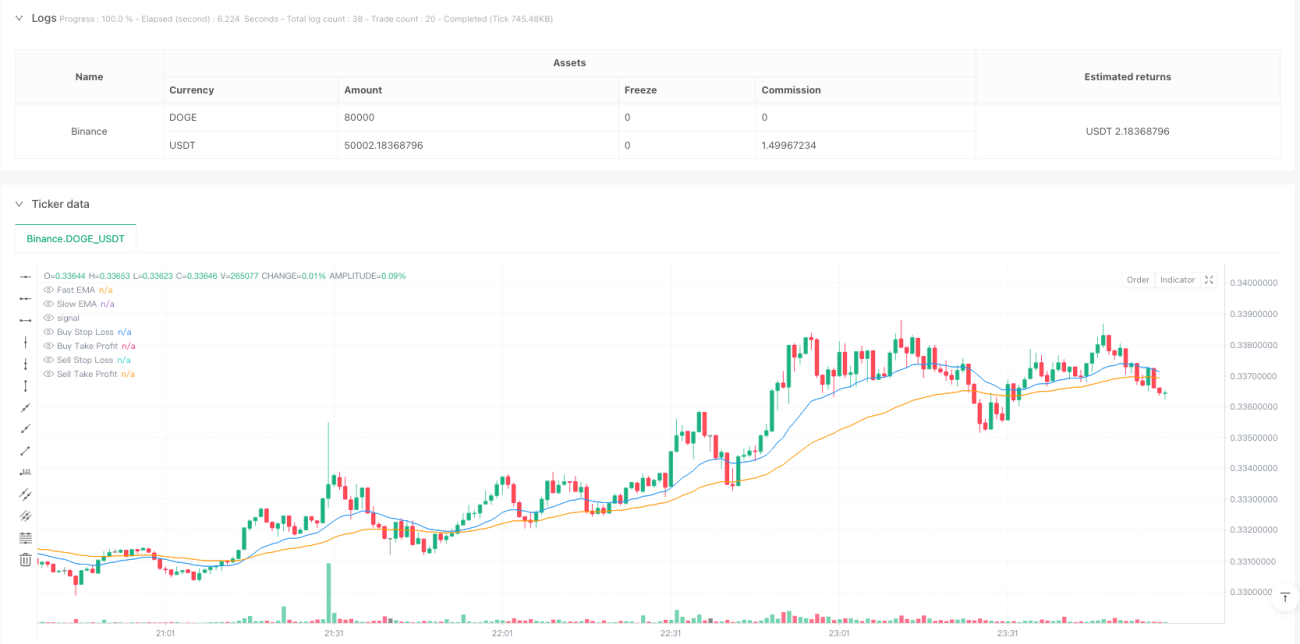

- Используются быстрая (20-периодная) и медленная (50-периодная) EMA для определения направления тренда.

- ADX (14-периодный) применяется для подтверждения силы тренда; для признания тренда действительным значение ADX должно превышать 20.

- RSI (14-периодный) используется для выявления зон перекупленности и перепроданности: пробитие уровня 30 служит сигналом к покупке, а падение ниже 70 — к продаже.

- ATR (14-периодный) применяется для расчета динамических уровней стоп-лосса и тейк-профита, при этом соотношение риска и доходности установлено на уровне 2:1.

Преимущества стратегии

- Подтверждение множественными сигналами повышает точность сделок и позволяет избежать ложных сигналов.

- Внедрение индикатора ADX усиливает надежность определения тренда.

- Динамический механизм стоп-лосса и тейк-профита адаптируется к изменениям рыночной волатильности.

- Строгий контроль рисков гарантирует, что каждая сделка находится в пределах допустимого риска.

- Логика стратегии прозрачна, параметры легко настраиваются.

Риски стратегии

- Множественные индикаторы могут привести к задержке сигналов, что повлияет на момент входа.

- На боковом рынке возможна частая генерация сделок.

- Индикатор ADX в некоторых рыночных условиях может давать запаздывающие сигналы.

- Настройка параметров требует оптимизации в зависимости от рыночных условий.

Направления оптимизации стратегии

- Рассмотреть возможность добавления индикатора объема для повышения надежности сигналов.

- Внедрить фильтр волатильности рынка для корректировки размера позиции в периоды высокой волатильности.

- Разработать адаптивный механизм параметров, динамически настраивающийся в зависимости от состояния рынка.

- Добавить градацию силы тренда для динамического управления размером позиции.

- Оптимизировать логику стоп-лосса и тейк-профита, внедрив механизм трейлинг-стопа.

Заключение

Данная стратегия, благодаря органичному сочетанию нескольких технических индикаторов, формирует полноценную систему отслеживания тренда. Обеспечивая точность сделок, стратегия также гарантирует безопасность торговли за счет строгого контроля рисков. Несмотря на наличие определенного потенциала для улучшения, общая структура обладает высокой практической ценностью и расширяемостью.

/*backtest

start: 2025-01-20 00:00:00

end: 2025-01-31 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("Enhanced GBP/USD Strategy with ADX", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === Input Parameters ===- 1