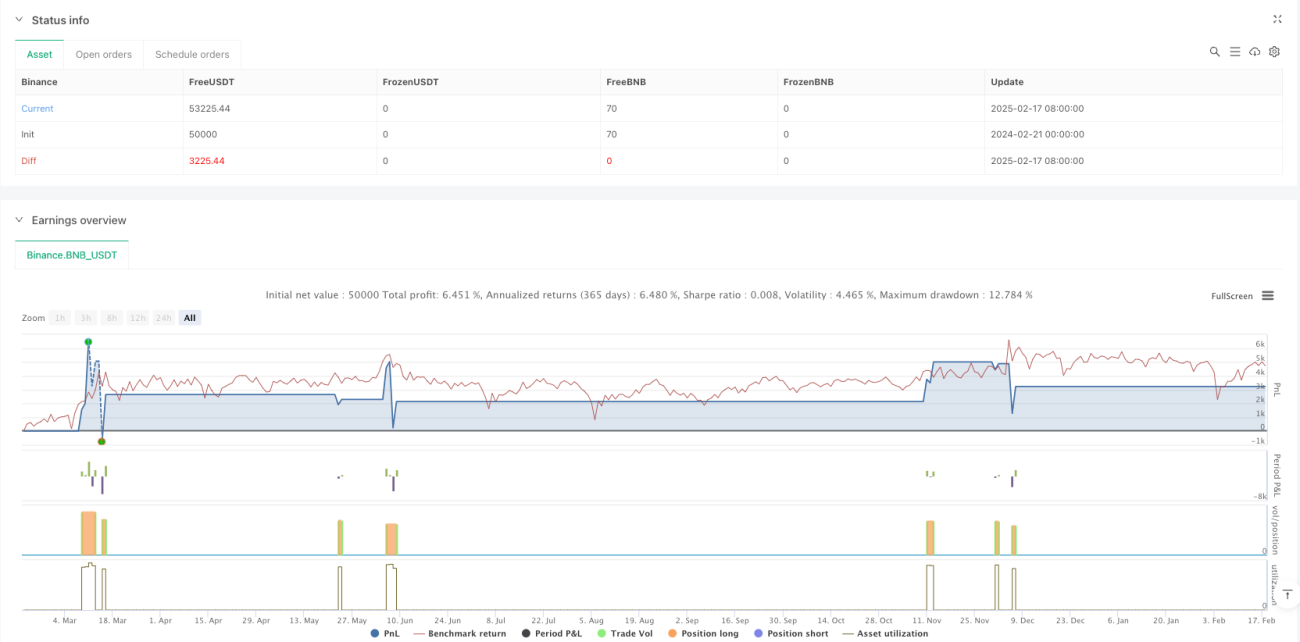

Обзор

Данная стратегия представляет собой количественную торговую систему, объединяющую гауссовский канал (Gaussian Channel) и стохастический RSI (Stochastic RSI). Стратегия отслеживает пересечения цены с гауссовским каналом и динамику стохастического RSI для выявления моментов разворота тренда. Гауссовский канал строится на основе скользящей средней и стандартного отклонения, динамически отражая волатильность рынка, в то время как стохастический RSI предоставляет подтверждающий сигнал по импульсу.

Принцип стратегии

Основная логика стратегии включает следующие ключевые компоненты:

- Построение гауссовского канала: используется 20-периодная экспоненциальная скользящая средняя (EMA) в качестве центральной линии, а верхняя и нижняя границы канала вычисляются как центральная линия ± 2 стандартных отклонения.

- Расчет стохастического RSI: сначала вычисляется RSI за 14 периодов, затем к значениям RSI применяется стохастическая формула за 14 периодов, и наконец результат сглаживается за 3 периода для получения линий K и D.

- Генерация торговых сигналов: когда цена пробивает верхнюю границу гауссовского канала, а линия K стохастического RSI пересекает линию D снизу вверх, генерируется сигнал на покупку; когда цена опускается ниже верхней границы гауссовского канала, позиция закрывается.

Преимущества стратегии

- Высокая надежность сигналов: сочетание трендовых и импульсных индикаторов позволяет эффективно снизить количество ложных сигналов.

- Хороший контроль риска: динамический характер гауссовского канала позволяет автоматически адаптировать торговый диапазон к рыночной волатильности.

- Высокая адаптивность: благодаря параметрической настройке стратегия может адаптироваться к различным рыночным условиям и торговым инструментам.

- Высокая эффективность исполнения: логика стратегии проста и понятна, требует небольших вычислительных ресурсов, что подходит для торговли в реальном времени.

Риски стратегии

- Риск запаздывания: расчеты скользящей средней и стандартного отклонения имеют некоторое запаздывание, что может привести к задержке входа в позицию.

- Риск ложных пробоев: на волатильном рынке без явного тренда могут часто возникать ложные сигналы пробоя.

- Чувствительность к параметрам: эффективность стратегии сильно зависит от настроек параметров, в разных рыночных условиях может потребоваться их корректировка.

- Зависимость от рыночных условий: на боковом рынке без четкого тренда результаты стратегии могут быть неудовлетворительными.

Направления оптимизации стратегии

- Оптимизация фильтрации сигналов: можно добавить вспомогательные индикаторы, такие как объем торгов и волатильность, для фильтрации торговых сигналов.

- Динамическая настройка параметров: внедрение адаптивного механизма, который динамически корректирует параметры канала и стохастического RSI в зависимости от состояния рынка.

- Улучшение механизма стоп-лосса: добавление трейлинг-стопа или динамического стоп-лосса на основе волатильности.

- Оптимизация управления позицией: динамическое изменение размера позиции в зависимости от силы сигнала и рыночной волатильности.

Заключение

Данная стратегия объединяет индикаторы отслеживания тренда и импульса из технического анализа, создавая логически завершенную количественную торговую систему с контролируемым риском. Несмотря на некоторые внутренние риски, при постоянной оптимизации и доработке стратегия способна демонстрировать стабильную производительность в различных рыночных условиях. Модульная структура стратегии также обеспечивает хорошую основу для дальнейшей оптимизации и расширения.

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("SAJJAD JAMSHIDI Channel with Stochastic RSI Strategy", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100, process_orders_on_close=true)

// Gaussian Channel Inputs- 1