Обзор

Эта стратегия торговли основана на множестве статистических полос и анализе тренда. В ней используются полосы Боллинджера, квантильные полосы и полосы степенного закона для выявления ключевых уровней поддержки/сопротивления, а нижняя линия стандартного отклонения верхней квантильной полосы выступает в качестве триггерного сигнала для определения моментов входа и выхода. Стратегия спроектирована с учётом рыночной волатильности, а наложение множества статистических методов повышает надёжность сигналов.

Принципы стратегии

Основной принцип стратегии заключается в пересечении множества статистических полос для улавливания рыночного тренда. Основные компоненты включают:

- Система полос Боллинджера – используется для определения диапазона колебаний цены; при пробое верхней границы сигнал окрашивается в жёлтый цвет (предупреждение).

- Система квантильных полос – вычисляет верхний и нижний квантили цены для оценки вероятности экстремальных значений.

- Система полос степенного закона – рассчитывает уровни значимости на основе исторической доходности для измерения перекупленности/перепроданности.

- Система триггеров – нижняя линия стандартного отклонения верхней квантильной полосы служит основным триггерным сигналом; удержание цены выше этой линии рассматривается как бычий сигнал.

- Система подтверждения – фильтрует ложные сигналы с помощью заданного количества последовательных подтверждающих свечей.

Преимущества стратегии

- Высокая стабильность сигналов – наложение множества статистических полос эффективно снижает количество ложных сигналов.

- Хорошая адаптивность – стратегия может применяться к различным временным интервалам и рыночным условиям.

- Совершенный контроль рисков – с помощью множества статистических полос выделяются зоны риска, также предусмотрен механизм стоп-лосса.

- Гибкость параметров – широкий выбор параметров для оптимизации под различные рыночные характеристики.

- Чёткая визуализация – линии различных индикаторов имеют контрастные цвета, торговые сигналы наглядны.

Риски стратегии

- Риск запаздывания – все статистические индикаторы обладают некоторой задержкой, что может привести к упущению лучших точек входа.

- Неблагоприятные условия в боковике – на флэтовом рынке может генерироваться избыточное количество торговых сигналов.

- Чувствительность к параметрам – эффективность различных комбинаций параметров сильно различается, требуется многократная оптимизация.

- Высокая вычислительная нагрузка – расчёт множества статистических индикаторов в реальном времени требует значительных вычислительных ресурсов.

- Зависимость от рыночной среды – в экстремальных рыночных условиях статистические закономерности могут перестать работать.

Направления оптимизации стратегии

- Внедрение динамических параметров – автоматическая корректировка параметров в зависимости от рыночной волатильности.

- Добавление оценки рыночной среды – использование индикаторов силы тренда для фильтрации сигналов в боковике.

- Оптимизация вычислительной эффективности – упрощение отдельных расчётов для снижения потребления ресурсов.

- Улучшение контроля рисков – добавление дополнительных условий стоп-лосса и стратегий управления позициями.

- Повышение адаптивности – разработка адаптивной системы оптимизации параметров.

Заключение

Это комплексная трендовая стратегия, объединяющая несколько статистических методов. Благодаря синергии полос Боллинджера, квантильных полос и полос степенного закона, стратегия позволяет достаточно хорошо улавливать рыночный тренд при наличии надёжного контроля рисков. Несмотря на некоторую задержку и сложность оптимизации параметров, данная стратегия обладает хорошей практической ценностью и перспективами развития при условии постоянного совершенствования и оптимизации.

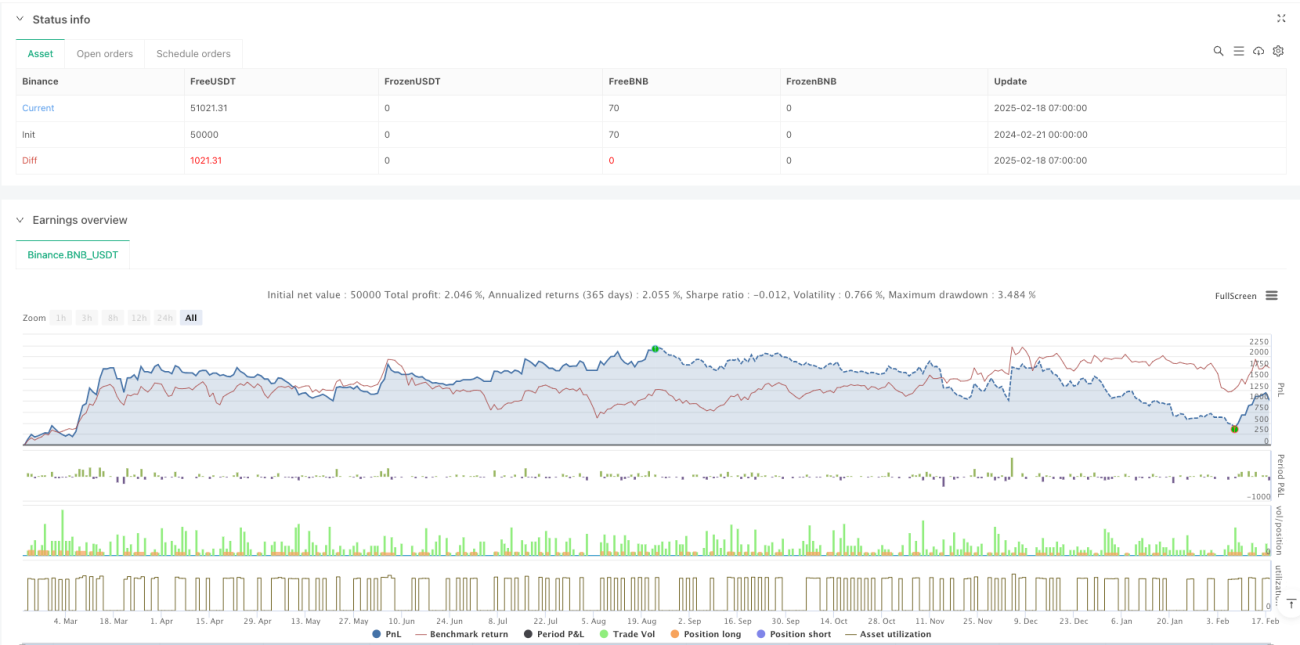

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"BNB_USDT"}]

*/

//@version=6

strategy("Multi-Band Comparison Strategy with Separate Entry/Exit Confirmation", overlay=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=10,

initial_capital=5000, currency=currency.USD)- 1