Многоуровневая RSI-кроссовер стратегия наращивания позиции с регрессией

Обзор

Данная стратегия представляет собой автоматизированную торговую систему, основанную на индексе относительной силы (RSI). Основная цель — выявление потенциальных точек разворота при перепроданности рынка. Стратегия использует поэтапное наращивание позиций, постепенно открывая несколько сделок при пересечении RSI низких уровней, и управляет риском с помощью установленных целей по прибыли. Система предусматривает гибкий механизм управления капиталом: каждая сделка использует 6,6% от общего счета, максимальное количество пирамидальных добавлений — 15.

Принцип стратегии

Основная логика стратегии строится на следующих ключевых элементах:

- Сигнал на вход: сигнал на покупку генерируется, когда 14-периодный RSI опускается ниже уровня перепроданности 28,5.

- Управление позицией: для одной сделки используется 6,6% от капитала счета, максимальное количество последовательных добавлений — 15.

- Фиксация прибыли: когда цена достигает 900% от средней цены открытия позиции, закрывается 50% объема.

- Визуализация: на графике отображаются сигналы на покупку/продажу, кривая RSI, цены входа и целевые цены.

Стратегия оценивает рыночную динамику на основе поведения RSI в зоне перепроданности. При появлении сигнала перепроданности позиции открываются постепенно, чтобы снизить среднюю цену входа.

Преимущества стратегии

- Систематическое открытие позиций: торговые возможности автоматически распознаются по заданным параметрам RSI, исключая субъективность человеческих решений.

- Диверсификация риска: поэтапное наращивание позиций на разных ценовых уровнях эффективно распределяет риск.

- Гибкая адаптация: параметры стратегии можно настраивать под различные рыночные условия и индивидуальные предпочтения по риску.

- Защита прибыли: установлена четкая цель по прибыли; при ее достижении часть позиции автоматически закрывается, фиксируя часть дохода.

- Эффективность капитала: разумный контроль размера позиции и механизм добавления повышают эффективность использования средств.

Риски стратегии

- Тенденциозный риск: при сильном нисходящем тренде сигналы на вход могут срабатывать слишком часто, что приводит к потерям.

- Чувствительность к параметрам: неправильная настройка параметров RSI, процента открытия позиции и т.д. может ухудшить результаты.

- Ликвидность рынка: на рынках с низкой ликвидностью может быть сложно выполнить сделку по целевой цене.

- Управление капиталом: чрезмерное добавление позиций может привести к слишком большому риску.

Решения:

- Добавить фильтр тренда, приостанавливающий открытие позиций на явном нисходящем тренде.

- Оптимизировать параметры путем бэктестинга.

- Установить максимальную просадку.

- Динамически корректировать порог добавления позиций.

Направления оптимизации стратегии

- Динамические параметры: автоматическая настройка параметров RSI и условий входа в зависимости от волатильности рынка.

- Механизм стоп-лосса: добавление функции трейлинг-стопа для лучшего контроля над рисками.

- Фильтрация рынка: включение фильтров по объему, тренду и т.д. для повышения качества сигналов.

- Оптимизация выхода: разработка более гибкого механизма фиксации прибыли, например, частичное закрытие порциями.

- Контроль риска: добавление максимальной просадки и контроля над риском.

Заключение

Стратегия использует RSI для выявления сигналов перепроданности и в сочетании с пирамидальным наращиванием позиций и фиксацией прибыли по фиксированному проценту формирует полноценную торговую систему. Ее сильные стороны — систематичность и диверсификация риска, однако необходимо учитывать влияние рыночного тренда и настроек параметров на результаты. Внедрение динамической регулировки параметров, механизма стоп-лосса и рыночных фильтров может повысить устойчивость и доходность стратегии.

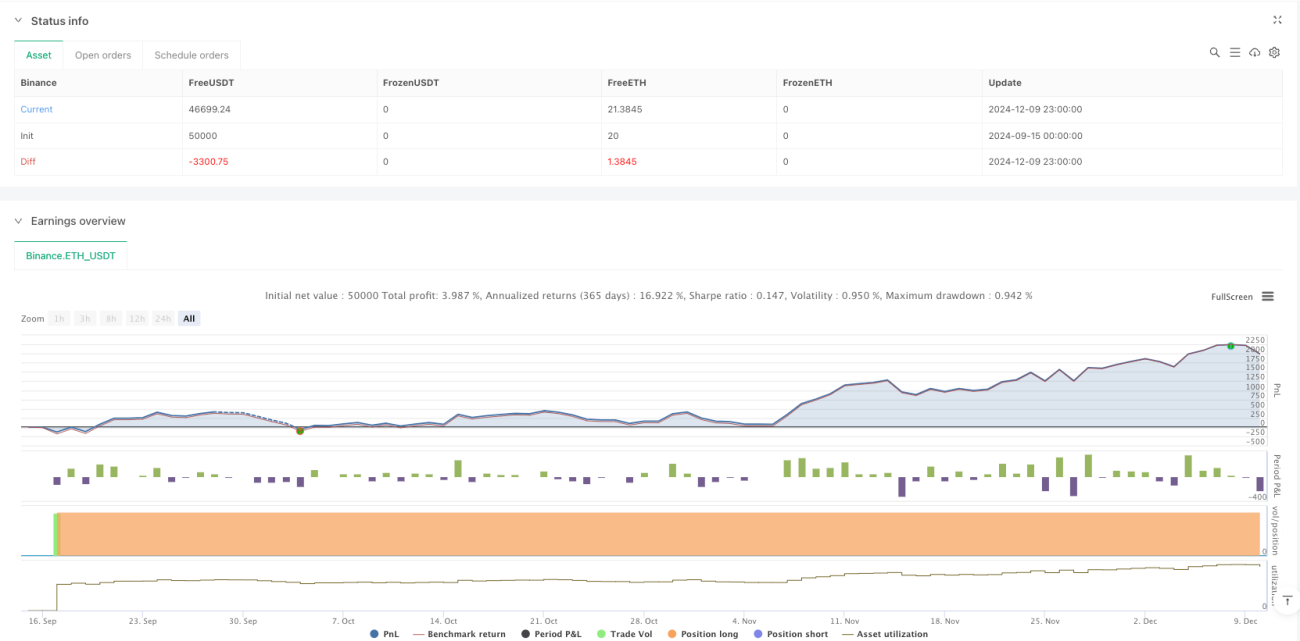

/*backtest

start: 2024-09-15 00:00:00

end: 2024-12-10 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("RSI Cross Under Strategy", overlay=true, initial_capital=1500, default_qty_type=strategy.percent_of_equity, default_qty_value=6.6)

// Input parameters- 1