Многомерная интегрированная торговая стратегия на основе Nadaraya-Watson

Обзор

Данная стратегия представляет собой многомерную торговую систему на основе ядерной регрессии Надарая-Ватсона, которая интегрирует рыночную информацию из четырёх измерений: технического, сентиментного, сверхчувствительного и интенционального, формируя комплексный сигнал для принятия торговых решений. Стратегия использует метод оптимизации весов, взвешивая сигналы различных измерений, а также применяет трендовые и импульсные фильтры для повышения качества сигналов. Система также включает полноценный модуль управления рисками, защищающий капитал с помощью стоп-лоссов и тейк-профитов.

Принцип стратегии

Основой стратегии является сглаживание многомерных рыночных данных с помощью ядерной регрессии Надарая-Ватсона. В частности:

- Техническое измерение использует цену закрытия.

- Сентиментное измерение использует индикатор RSI.

- Сверхчувствительное измерение использует волатильность ATR.

- Интенциональное измерение использует отклонение цены от скользящей средней.

Эти измерения после сглаживания ядерной регрессией взвешиваются через предустановленные веса (техническое 0,4, сентиментное 0,2, сверхчувствительное 0,2, интенциональное 0,2), образуя окончательный торговый сигнал. Когда интегральный сигнал пересекает свою скользящую среднюю, в сочетании с трендовым и импульсным фильтрами подтверждается и подаётся торговое распоряжение.

Преимущества стратегии

- Многомерный анализ обеспечивает более полное представление о рынке, избегая ограничений одного индикатора.

- Ядерная регрессия Надарая-Ватсона эффективно снижает рыночный шум, предоставляя более гладкие сигналы.

- Механизм оптимизации весов позволяет корректировать значимость каждого измерения в зависимости от характеристик рынка.

- Включение трендовых и импульсных фильтров существенно повышает качество сигналов.

- Полноценная система управления рисками обеспечивает сохранность капитала.

Риски стратегии

- Чрезмерная оптимизация параметров может привести к переобучению.

- Множественные фильтры могут пропустить часть эффективных сигналов.

- Высокая вычислительная сложность ядерной регрессии может снизить производительность в реальном времени.

- Неправильное распределение весов способно ослабить важные рыночные сигналы.

Меры смягчения включают: проверку параметров на данных вне выборки, динамическую настройку фильтров, оптимизацию эффективности вычислений, регулярную оценку и корректировку весов.

Направления оптимизации стратегии

- Внедрение адаптивной системы весов, динамически изменяющей важность каждого измерения в зависимости от состояния рынка.

- Разработка более интеллектуального механизма фильтрации для баланса качества и количества сигналов.

- Оптимизация реализации алгоритма Надарая-Ватсона для повышения вычислительной эффективности.

- Добавление модуля идентификации рыночных циклов с использованием различных параметров на разных фазах рынка.

- Расширение системы управления рисками за счёт динамических стоп-лоссов и управления позициями.

Заключение

Это инновационная стратегия, сочетающая математические методы с торговым опытом. Благодаря многомерному анализу и передовым математическим инструментам стратегия способна улавливать различные слои рынка и предоставлять относительно надёжные торговые сигналы. Несмотря на наличие возможностей для оптимизации, общая структура стратегии является надёжной и имеет практическую ценность для применения.

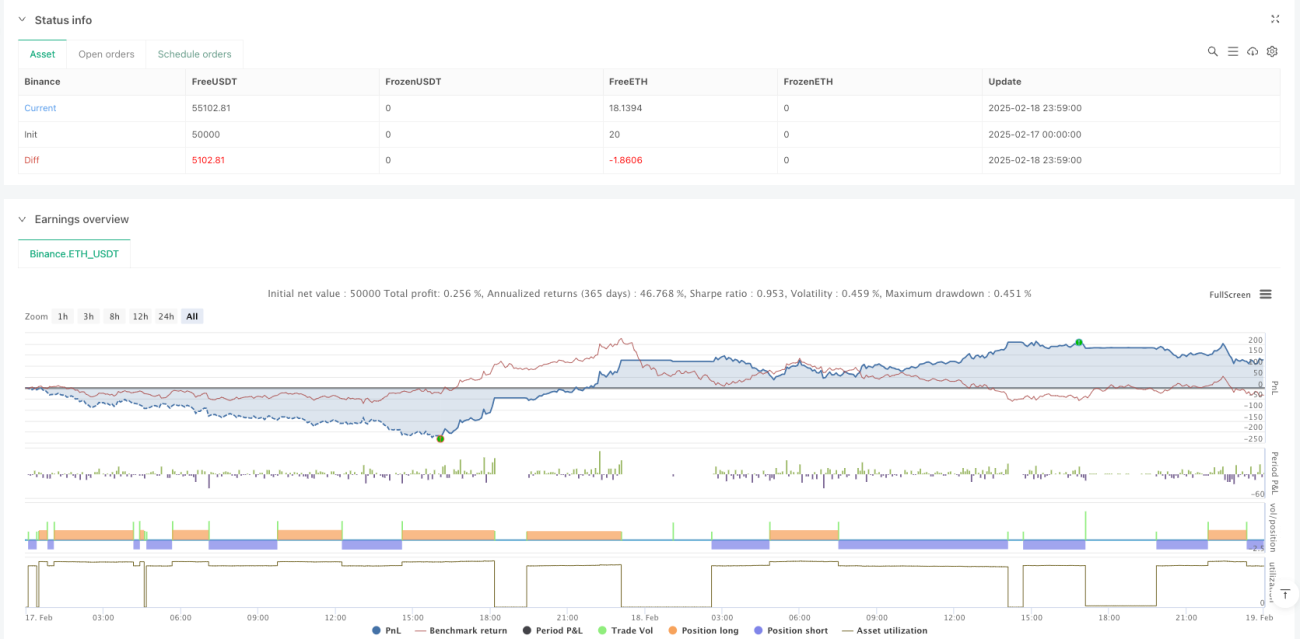

/*backtest

start: 2025-02-17 00:00:00

end: 2025-02-19 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Enhanced Multidimensional Integration Strategy with Nadaraya", overlay=true, initial_capital=10000, currency=currency.USD, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

//────────────────────────────────────────────────────────────────────────────- 1