Торговая стратегия трендоследования с двойной скользящей средней и управлением рисками

Обзор

Данная стратегия представляет собой автоматизированную торговую систему, сочетающую мультитаймфреймовое отслеживание тренда и управление рисками. Она идентифицирует торговые возможности в основном с помощью экспоненциальных скользящих средних (EMA) на двух временных интервалах: 5 минут и 1 минута, применяя фиксированные процентные стоп-лоссы и тейк-профиты для контроля рисков. Стратегия особенно подходит для внутридневных трейдеров, ориентированных на следование тренду.

Принцип стратегии

Основная логика стратегии основана на определении тренда на двух таймфреймах:

- EMA с периодом 200 на 5-минутном графике используется в качестве основного фильтра тренда: разрешается открывать длинные позиции только при цене выше этой скользящей средней, короткие — только при цене ниже.

- На 1-минутном графике EMA с периодом 20 служит триггером для входа. Когда цена пересекает эту скользящую среднюю вверх, формируется сигнал на покупку; при пересечении вниз — сигнал на продажу.

- Управление рисками осуществляется по фиксированному процентному методу: стоп-лосс для каждой сделки устанавливается на уровне 0,5% от цены входа, а цель по прибыли — в два раза больше расстояния стоп-лосса, формируя соотношение риск/прибыль 1:2.

Преимущества стратегии

- Мультитаймфреймовый анализ обеспечивает более надёжное определение тренда, снижая риск ложных пробоев.

- Использование фиксированного процентного метода управления рисками делает мани менеджмент более стандартизированным и систематизированным.

- Соотношение риск/прибыль 1:2 позволяет получать прибыль даже при проценте выигрышных сделок всего 40%.

- Логика стратегии проста и понятна, легко реализуется и выполняется.

- Визуальные метки торговых сигналов удобны для бэктестинга и верификации.

Риски стратегии

- Быстрые колебания рынка могут приводить к частым ложным сигналам.

- В периоды низкой волатильности стоп-лосс в 0,5% может оказаться слишком узким.

- Зависимость от пересечения скользящих средних может создавать запаздывание.

- Высокочастотная торговля может привести к значительным торговым издержкам.

- При резких разворотах рынка возможны существенные просадки.

Направления оптимизации

- Внедрение индикатора волатильности для динамической корректировки расстояния стоп-лосса.

- Добавление подтверждения по объёму для повышения качества входов.

- Рассмотреть возможность добавления индикатора силы тренда, например ADX, для фильтрации слабых трендов.

- Добавление осцилляторов, таких как RSI, для фильтрации сигналов на боковом рынке.

- Разработка динамического соотношения риск/прибыль в зависимости от рыночных характеристик.

Заключение

Это структурно завершённая и логически чёткая стратегия следования за трендом. Сочетая мультитаймфреймовый анализ и строгое управление рисками, стратегия позволяет эффективно улавливать рыночные тенденции, одновременно защищая капитал. Несмотря на наличие некоторого пространства для оптимизации, базовая структура стратегии устойчива и может служить основой для дальнейших улучшений и настройки.

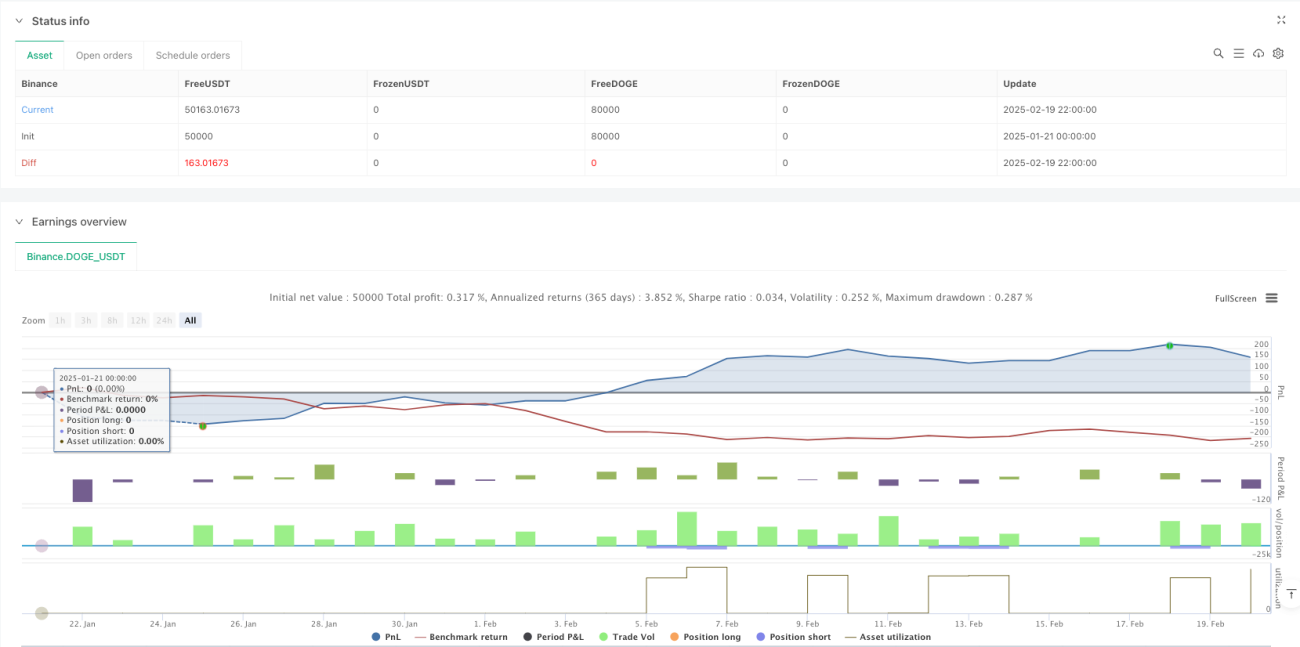

/*backtest

start: 2025-01-21 00:00:00

end: 2025-02-20 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("Scalping Strategy: 1-min Entries with 5-min 200 EMA Filter", overlay=true, initial_capital=10000, currency=currency.USD, default_qty_type=strategy.percent_of_equity, default_qty_value=5, calc_on_every_tick=true)

// --- Higher Timeframe Trend Filter ---- 1