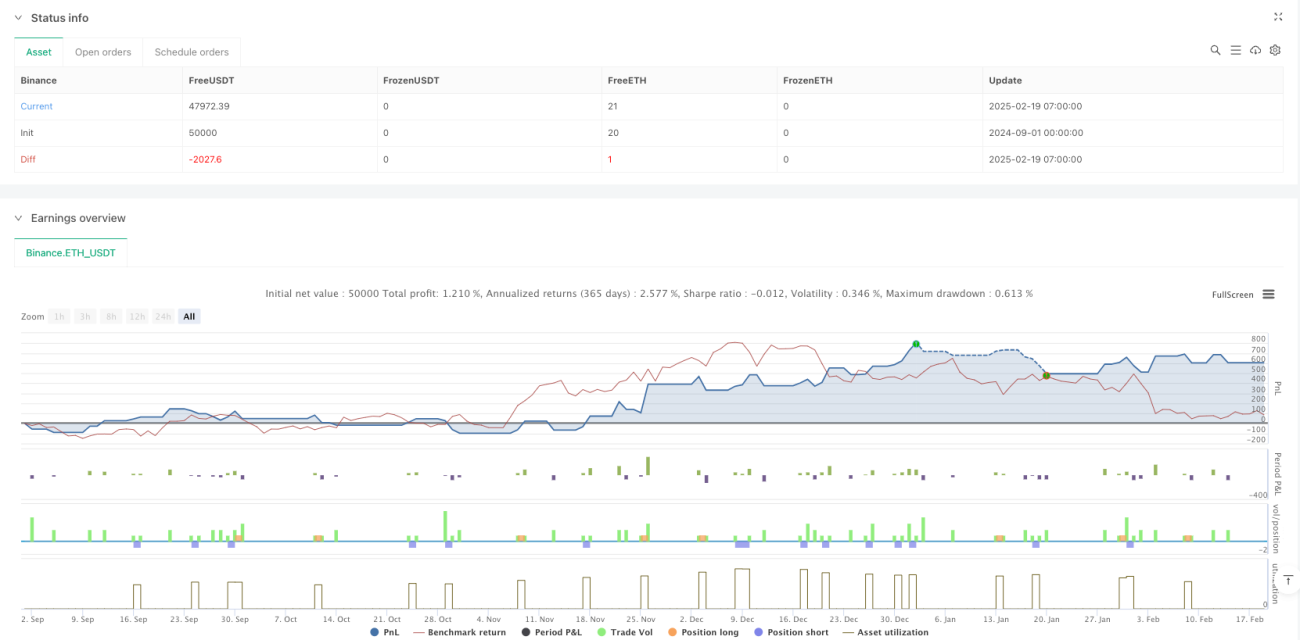

Обзор

Эта стратегия представляет собой адаптивную торговую систему, сочетающую трендовый и диапазонный подходы. Система динамически определяет состояние рынка с помощью индикатора ADX и применяет разные торговые стратегии для трендового и бокового рынков. В трендовом рынке стратегия использует сигналы пересечения скользящих средних с подтверждением от RSI и MACD; в боковом рынке – пробой полос Боллинджера в сочетании с сигналами перекупленности/перепроданности RSI. Система также включает механизм динамического стоп-лосса и тейк-профита на основе ATR, эффективно управляя рисками.

Принцип стратегии

Ключевой элемент стратегии – механизм определения состояния рынка. Если ADX > 25, рынок считается трендовым, и активируется трендовая стратегия:

- Условие для длинной позиции: 50-дневная SMA пересекает 200-дневную SMA снизу вверх, RSI > 50, линия MACD выше сигнальной.

- Условие для короткой позиции: 50-дневная SMA пересекает 200-дневную SMA сверху вниз, RSI < 50, линия MACD ниже сигнальной.

Если ADX ≤ 25, рынок считается боковым, активируется диапазонная стратегия:

- Условие для длинной позиции: цена пробивает нижнюю полосу Боллинджера вверх, RSI < 40.

- Условие для короткой позиции: цена пробивает верхнюю полосу Боллинджера вниз, RSI > 60.

Стоп-лосс и тейк-профит задаются динамически, кратно ATR: стоп – 1,5×ATR, тейк – 3×ATR.

Преимущества стратегии

- Высокая адаптивность к рынку – автоматическое переключение стратегий в зависимости от состояния.

- Множественное подтверждение сигналов – сочетание нескольких технических индикаторов снижает количество ложных сигналов.

- Надёжный контроль рисков – механизм динамического стоп-лосса и тейк-профита адаптируется к волатильности.

- Чёткая логика – ясные критерии для тренда и диапазона упрощают оптимизацию.

- Хорошая визуализация – различие фоновым цветом состояния рынка наглядно и понятно.

Риски стратегии

- Запаздывание сигналов – скользящие средние и другие индикаторы могут давать поздние входы.

- Риск ложных пробоев – на боковом рынке возможны ложные пробои полос Боллинджера.

- Чувствительность к параметрам – настройки порога ADX, множителя ATR и др. влияют на результаты.

- Риск переходных периодов – во время смены тренда на диапазон и наоборот возможны ошибочные сигналы.

- Риск величины стопа – фиксированный множитель ATR может давать слишком широкий стоп при высокой волатильности.

Направления оптимизации

- Включение объёмного анализа – добавление фактора объёма для повышения надёжности сигналов.

- Улучшение определения состояния рынка – рассмотреть динамический порог ADX или комбинацию с другими индикаторами.

- Совершенствование стоп-механизма – внедрение трейлинг-стопа или адаптивного множителя ATR в зависимости от волатильности.

- Добавление временного фильтра – ограничение времени торговли для избежания низколиквидных периодов.

- Улучшение подтверждения сигналов – возможное включение анализа ценовых паттернов для повышения качества сигналов.

Заключение

Данная стратегия адаптируется к различным рыночным условиям за счёт динамического определения состояния рынка и переключения между подходами. Благодаря комбинации нескольких технических индикаторов и механизму динамического контроля рисков стратегия обладает хорошей практической применимостью. Однако следует учитывать риски запаздывания сигналов и ложных пробоев; рекомендуется провести тщательное тестирование и оптимизацию параметров перед реальной торговлей.

- 1