Торговая стратегия динамического пробоя диапазона на основе полос Боллинджера и индекса относительной силы (RSI)

Обзор

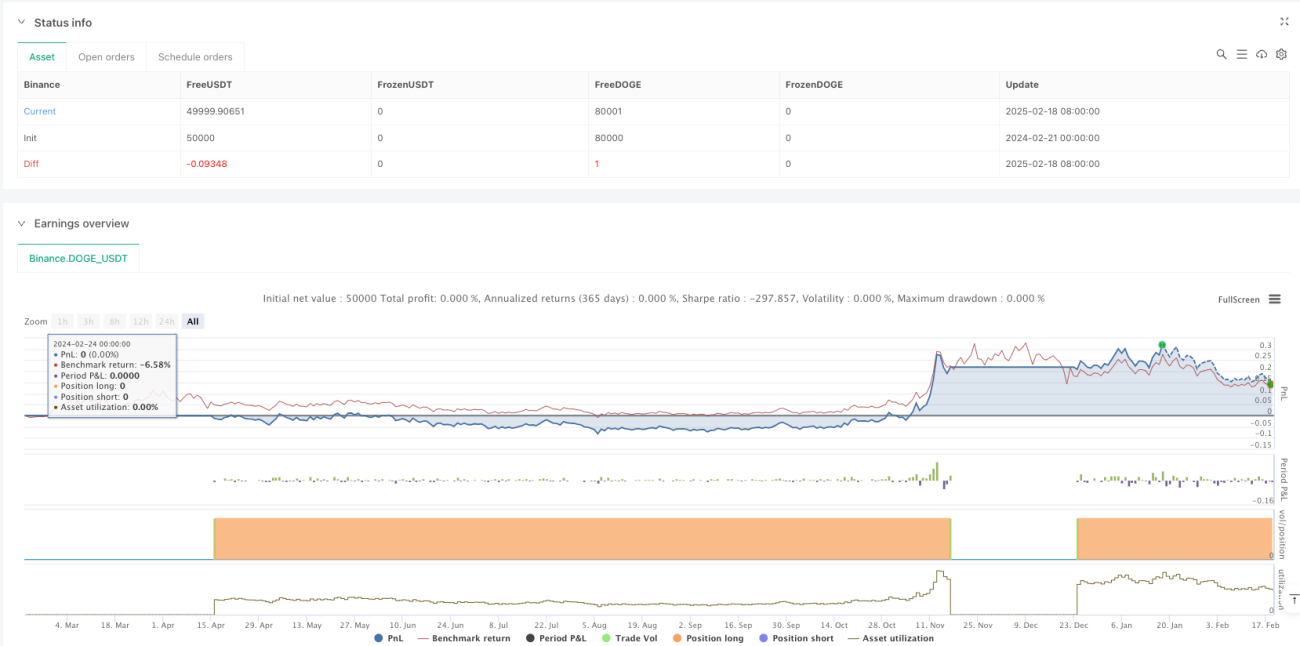

Данная стратегия представляет собой динамическую систему торговли в диапазоне, объединяющую полосы Боллинджера (Bollinger Bands) и индекс относительной силы (RSI). Она отслеживает пересечения цены с полосами Боллинджера, а также уровни перекупленности/перепроданности RSI для выявления точек разворота рынка. Основная идея стратегии — использовать возможности отскока при перепроданности рынка и своевременно фиксировать прибыль при перекупленности.

Принцип стратегии

Стратегия использует полосы Боллинджера с периодом 20 и индикатор RSI с периодом 14 в качестве ключевых технических индикаторов. Полосы Боллинджера состоят из трёх линий: средняя линия (20-периодная простая скользящая средняя), верхняя полоса (средняя + 2 стандартных отклонения) и нижняя полоса (средняя – 2 стандартных отклонения). Сигнал на покупку генерируется при одновременном выполнении двух условий: цена пробивает нижнюю полосу Боллинджера снизу вверх, а RSI находится ниже 45 (в 1,5 раза превышает стандартное значение 30). Сигнал на продажу возникает, когда цена пробивает верхнюю полосу сверху вниз, а RSI превышает 70. Такая конструкция учитывает как движение цены, так и импульсные индикаторы, эффективно снижая риск ложных пробоев.

Преимущества стратегии

- Высокая адаптивность: Полосы Боллинджера автоматически регулируют ширину диапазона в зависимости от рыночной волатильности, что позволяет стратегии подстраиваться под различные рыночные условия.

- Множественный механизм подтверждения: Сочетание пробоя цены и индикатора RSI снижает риск ложных сигналов.

- Разумный контроль рисков: Полосы Боллинджера обеспечивают чёткие уровни поддержки и сопротивления, что упрощает установку стоп-лоссов и тейк-профитов.

- Гибкость настроек: Параметры (множитель полос Боллинджера, пороги RSI) могут быть адаптированы под особенности конкретного рынка.

- Хорошая визуализация: Стратегия отмечает на графике чёткие сигналы покупки и продажи, что облегчает анализ и бэктестинг.

Риски стратегии

-

Риск бокового рынка: В условиях флэта возможно появление частых ложных пробоев.

Рекомендация: Добавить фильтр тренда и открывать позиции только при чётко выраженном тренде. -

Риск запаздывания: Запаздывание, обусловленное расчётом скользящих средних, может снижать своевременность сигналов.

Рекомендация: Рассмотреть использование индикаторов с более короткими периодами в качестве дополнительного подтверждения. -

Риск переоптимизации: Оптимизация параметров может привести к переобучению на исторических данных.

Рекомендация: Провести тщательное тестирование на разных временных интервалах и рыночных условиях.

Направления оптимизации стратегии

-

Добавление фильтра тренда: Внедрить ADX или долгосрочную скользящую среднюю для определения силы тренда, торгуя только при его наличии.

-

Оптимизация стоп-лосса: Использовать динамические стоп-лоссы на основе ATR для повышения гибкости управления рисками.

-

Внедрение подтверждения объёмом: Добавить анализ объёмов – при пробое требуется подтверждение ростом объёма, что повышает надёжность сигнала.

-

Совершенствование управления позицией: Автоматически регулировать размер открываемой позиции в зависимости от рыночной волатильности и степени риска счёта.

Заключение

Данная стратегия представляет собой зрелый подход, объединяющий классические технические индикаторы. Сочетание полос Боллинджера и RSI позволяет как улавливать крупные тренды, так и контролировать риски. Концепция стратегии ясна, реализация проста, а практическая ценность высока. Несмотря на некоторые внутренние риски, при разумной настройке параметров и мерах управления рисками можно построить устойчивую торговую систему. Рекомендуется провести всестороннее тестирование перед реальной торговлей и оптимизировать стратегию в соответствии с конкретными рыночными характеристиками.

- 1