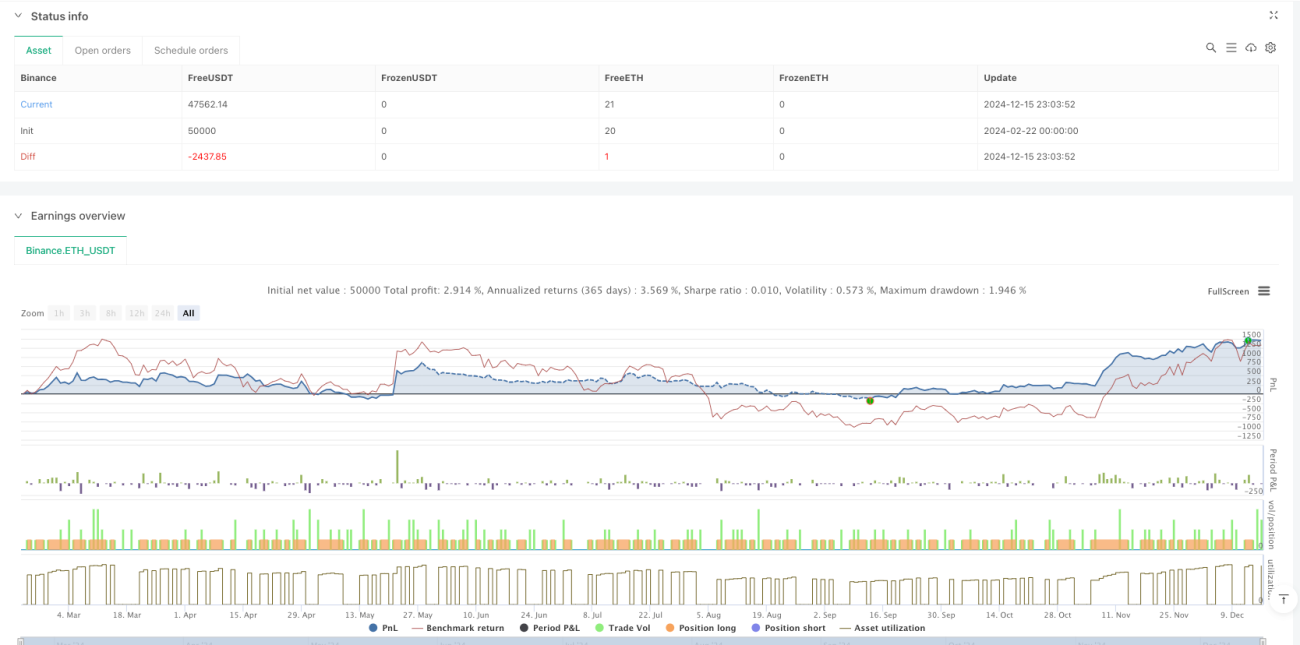

Обзор

Данная стратегия представляет собой модифицированную версию классической системы Ишимоку Кинко Хё (Ichimoku Kinko Hyo), которая идентифицирует торговые сигналы на основе динамического пересечения линии поворота и базовой линии. В дополнение к традиционной системе облаков, стратегия включает генерацию и выполнение автоматических торговых сигналов, а также визуальные метки для повышения читаемости рыночных трендов.

Принцип стратегии

Основу стратегии составляют пять главных линий системы Ишимоку: линия поворота (9 периодов), базовая линия (26 периодов), линия опережения A, линия опережения B (52 периода) и линия запаздывания. Наиболее важными торговыми сигналами являются пересечения линии поворота и базовой линии. Когда линия поворота пересекает базовую линию снизу вверх, возникает сигнал на покупку; при пересечении сверху вниз — сигнал на закрытие позиции. Стратегия использует динамический канал Дончиана для расчета каждой линии, отражая колебания цен путем усреднения максимальных и минимальных цен.

Преимущества стратегии

- Систематическое следование за трендом — за счет комбинации индикаторов в нескольких временных рамках обеспечивается полное выявление рыночных трендов.

- Визуальная наглядность — с помощью цветных меток и отображения облаков торговые сигналы четко видны.

- Встроенное управление рисками — встроенный механизм стоп-лосса, автоматически закрывающий позиции при развороте рынка.

- Адаптивность — настраиваемые параметры позволяют адаптироваться к различным рыночным условиям.

- Стабильность сигналов — использование пересечения скользящих средних позволяет отфильтровывать ложные сигналы, повышая качество торговли.

Риски стратегии

- Запаздывание при развороте тренда — из-за использования скользящих средних возникает определенная задержка.

- Неприменимость в боковом рынке — в периоды консолидации могут возникать ложные сигналы.

- Чувствительность к параметрам — разные настройки параметров существенно влияют на эффективность стратегии.

- Сложность облачного графика — переплетение множества линий может затруднить интерпретацию сигналов.

Направления оптимизации стратегии

- Введение фильтра волатильности — можно добавить индикатор ATR для корректировки размера позиции.

- Оптимизация момента входа — комбинировать с импульсными индикаторами, такими как RSI, для подтверждения торговых сигналов.

- Совершенствование механизма стоп-лосса — можно установить динамический стоп-лосс на основе поддержки облака.

- Добавление подтверждения объема — проверять объем торгов при генерации сигнала для повышения надежности.

- Введение фильтра рыночной среды — использовать индикаторы силы тренда для выбора подходящих торговых условий.

Заключение

Данная стратегия, модифицируя традиционную систему Ишимоку, создает полноценную систему следования за трендом. Несмотря на некоторую задержку, благодаря фильтрации сигналов и оптимизации управления рисками она способна обеспечивать стабильные результаты на трендовых рынках. Рекомендуется при реальной торговле адаптировать параметры с учетом рыночной среды и личной толерантности к риску, а также постоянно контролировать эффективность стратегии.

/*backtest

start: 2024-02-22 00:00:00

end: 2024-12-16 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy(title="Ichimoku Cloud with Lables", shorttitle="Ichimoku", overlay=true)

conversionPeriods = input.int(9, minval=1, title="Conversion Line Length")- 1