Обзор

Данная стратегия представляет собой многопоказательную систему следования за трендом, объединяющую анализ рыночного тренда, импульса и волатильности. Основная логика заключается в определении рыночного тренда с помощью облака Ишимоку (Ichimoku Cloud), подтверждении импульса через гистограмму MACD, фильтрации состояния волатильности рынка с помощью ширины полос Боллинджера (Bollinger Band Width), а также введении механизма подтверждения тренда на недельном таймфрейме, с последующим управлением рисками на основе динамического стоп-лосса по ATR.

Принцип работы стратегии

Стратегия использует многоуровневый механизм фильтрации сигналов: сначала через опережающие линии A и B облака Ишимоку определяется, находится ли цена выше или ниже облака, что указывает на основной тренд; затем используется гистограмма MACD для оценки силы импульса, при этом для длинных позиций требуется значение гистограммы больше -0.05, для коротких — меньше 0; в-третьих, вводится 50-периодная скользящая средняя на недельном таймфрейме для подтверждения направления более крупного тренда; в-четвертых, применяется индикатор ширины полос Боллинджера для фильтрации периодов низкой волатильности — позиция открывается только при ширине более 0.02. Стоп-лосс настраивается адаптивно в зависимости от рыночной волатильности: при низкой волатильности используются предыдущие максимумы/минимумы, при высокой — множитель ATR.

Преимущества стратегии

- Многомерная фильтрация сигналов: комбинация индикаторов тренда, импульса и волатильности эффективно снижает количество ложных сигналов.

- Мультитаймфреймовый анализ: введение подтверждения тренда на недельном графике повышает точность направления торговли.

- Динамическое управление рисками: адаптивный стоп-лосс на основе ATR и ширины полос Боллинджера обеспечивает защиту прибыли и одновременно даёт тренду пространство для развития.

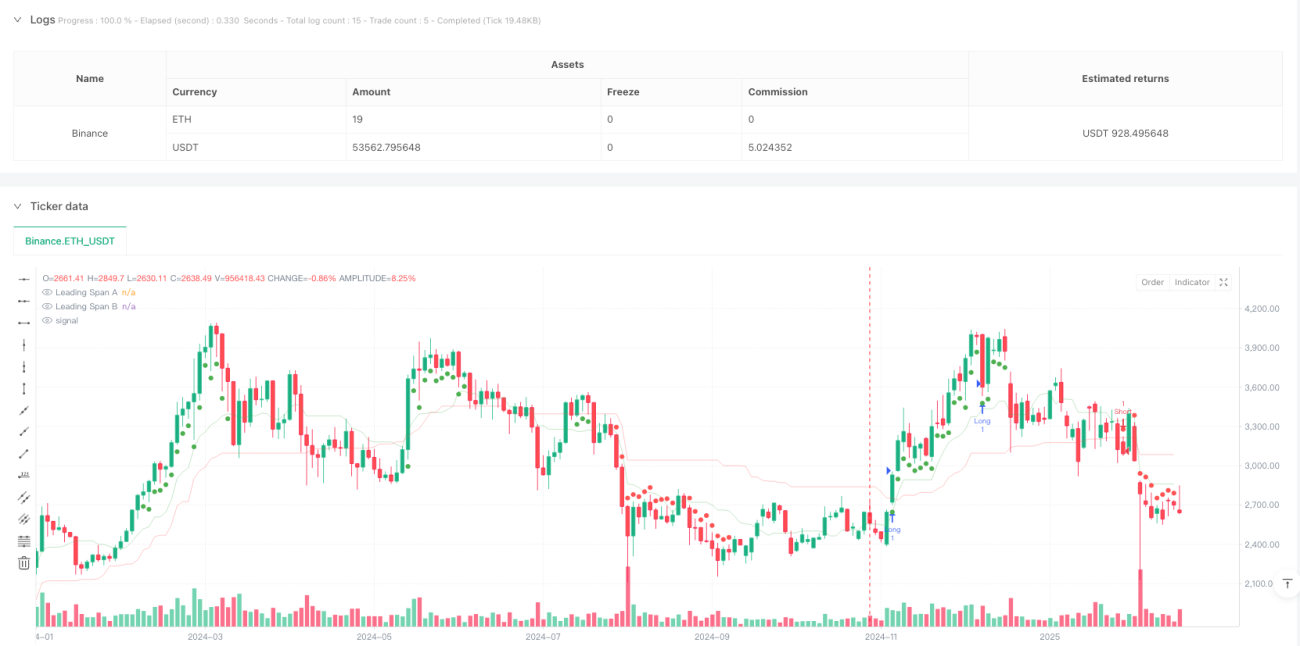

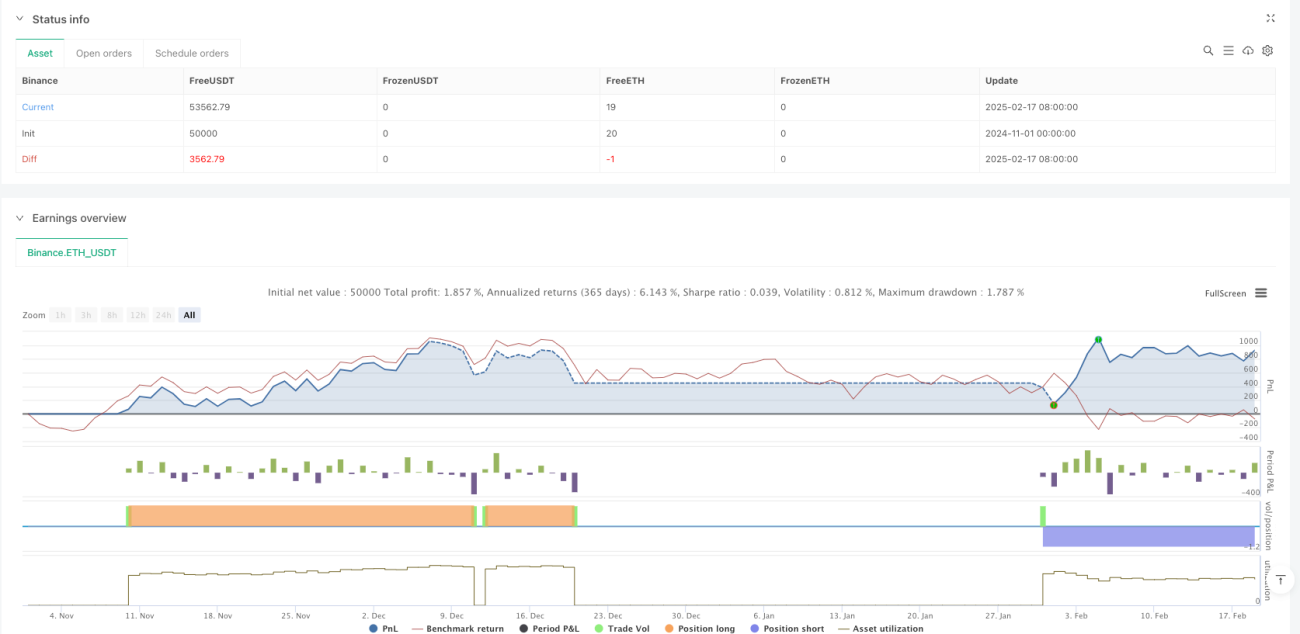

- Отличные результаты бэктестинга: чистая прибыль 10,80%, соотношение прибыли к убытку 2,593, процент выигрышных сделок 50,70%, максимальная просадка всего 1,47%.

Риски стратегии

- Зависимость от тренда: на боковом рынке стратегия может генерировать частые ложные сигналы.

- Чувствительность к параметрам: множество параметров индикаторов требует оптимизации под различные рыночные условия.

- Риск запаздывания: многоступенчатая фильтрация сигналов может привести к позднему входу, из-за чего возможно упущение части движения.

- Ограничения бэктестинга: исторические результаты не гарантируют будущей эффективности; на реальном счёте также необходимо учитывать проскальзывание и комиссии.

Направления оптимизации стратегии

- Оптимизация сигнальной системы: можно добавить другие индикаторы импульса, например RSI, чтобы повысить надёжность сигналов.

- Оптимизация управления позицией: можно динамически корректировать размер позиции на основе волатильности.

- Оптимизация механизма фиксации прибыли: можно добавить скользящий стоп-лосс или условия фиксации прибыли на основе технических индикаторов.

- Адаптация к рыночным условиям: динамическая настройка параметров под различные состояния рынка.

Заключение

Стратегия создаёт целостную систему следования за трендом за счёт объединения многомерных индикаторов и мультитаймфреймового анализа, а также оснащена механизмом динамического управления рисками. Несмотря на отличные результаты бэктестинга, необходимо учитывать риски, связанные с изменениями рыночной среды. Рекомендуется тщательно тестировать и постоянно оптимизировать стратегию в реальной торговле.

/*backtest

start: 2024-11-01 00:00:00

end: 2025-02-19 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © FIWB

//@version=6

strategy("Momentum Edge Strategy - 1D BTC Optimized", overlay=true)- 1