Динамическая торговая система выхода на основе применения стратегии полос Боллинджера

Обзор

Данная стратегия представляет собой динамическую торговую систему, основанную на индикаторе полос Боллинджера. Торговые сигналы генерируются в основном при пересечении ценой границ полос, а в качестве динамического условия выхода из позиции используется касание экстремумами цен полосы Боллинджера. Стратегия полностью использует свойство полос Боллинджера как диапазона ценовой волатильности, ищет торговые возможности при отклонении цены от среднего значения, а с помощью динамического механизма выхода защищает прибыль и контролирует риски.

Принцип стратегии

Основная логика стратегии включает следующие ключевые элементы:

- Генерация сигнала на вход: когда цена закрытия пересекает нижнюю полосу Боллинджера вверх, открывается длинная позиция; когда цена закрытия пересекает верхнюю полосу Боллинджера вниз, открывается короткая позиция.

- Генерация сигнала на выход: для длинной позиции – автоматическое закрытие при касании или превышении максимальной точкой свечи верхней полосы Боллинджера; для короткой позиции – автоматическое закрытие при касании или пробое минимальной точкой свечи нижней полосы Боллинджера.

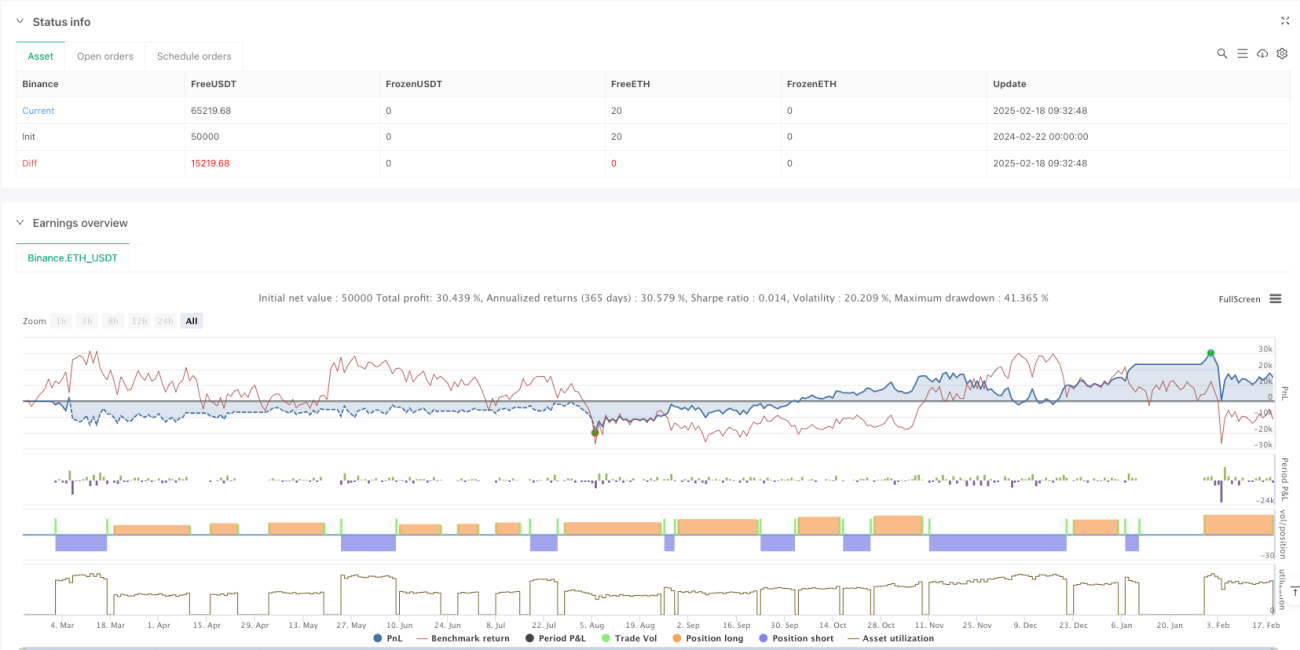

- Настройки параметров: период полос Боллинджера установлен на 10, множитель стандартного отклонения – 2,0. Эти параметры могут быть оптимизированы в зависимости от конкретного торгового инструмента и временного интервала.

Преимущества стратегии

- Динамическое управление рисками: благодаря адаптивным свойствам полос Боллинджера стратегия автоматически корректирует торговый диапазон в зависимости от рыночной волатильности.

- Четкие правила торговли: условия входа и выхода основаны на объективных технических индикаторах, что исключает неопределенность субъективных суждений.

- Визуализация: стратегия отображает на графике четкие торговые диапазоны и сигналы, что облегчает интуитивное понимание и мониторинг для трейдера.

- Гибкое управление позициями: стратегия использует управление позициями в процентах от капитала, что способствует динамической корректировке средств.

Риски стратегии

- Риск бокового рынка: на горизонтальном рынке частые сигналы пробоя могут привести к ложным входам.

- Недостаточное следование тренду: поскольку стратегия построена как контртрендовая, на сильно трендовых рынках она может пропустить часть движения.

- Чувствительность к параметрам: настройки полос Боллинджера оказывают значительное влияние на производительность стратегии, и разные рыночные условия могут требовать разных комбинаций параметров.

Направления оптимизации стратегии

- Внедрение фильтра тренда: можно добавить долгосрочную скользящую среднюю или трендовый индикатор для фильтрации сигналов против тренда.

- Оптимизация механизма выхода: можно комбинировать с другими техническими индикаторами или характеристиками ценового движения для разработки более гибких условий выхода.

- Адаптация к волатильности: рассмотреть возможность динамической корректировки параметров полос Боллинджера в условиях разной волатильности для повышения адаптивности стратегии.

- Улучшение управления позициями: можно динамически регулировать размер позиции в зависимости от рыночной волатильности и силы торгового сигнала.

Заключение

Данная стратегия строит полноценную торговую систему с помощью индикатора полос Боллинджера, обладая четкой торговой логикой и механизмом управления рисками. Несмотря на некоторые потенциальные риски, с помощью соответствующей оптимизации параметров и улучшений можно повысить ее эффективность в различных рыночных условиях. Ключевое преимущество стратегии заключается в ее способности динамически адаптироваться к рыночной волатильности, что делает ее особенно подходящей для рынков с высокой волатильностью.

- 1