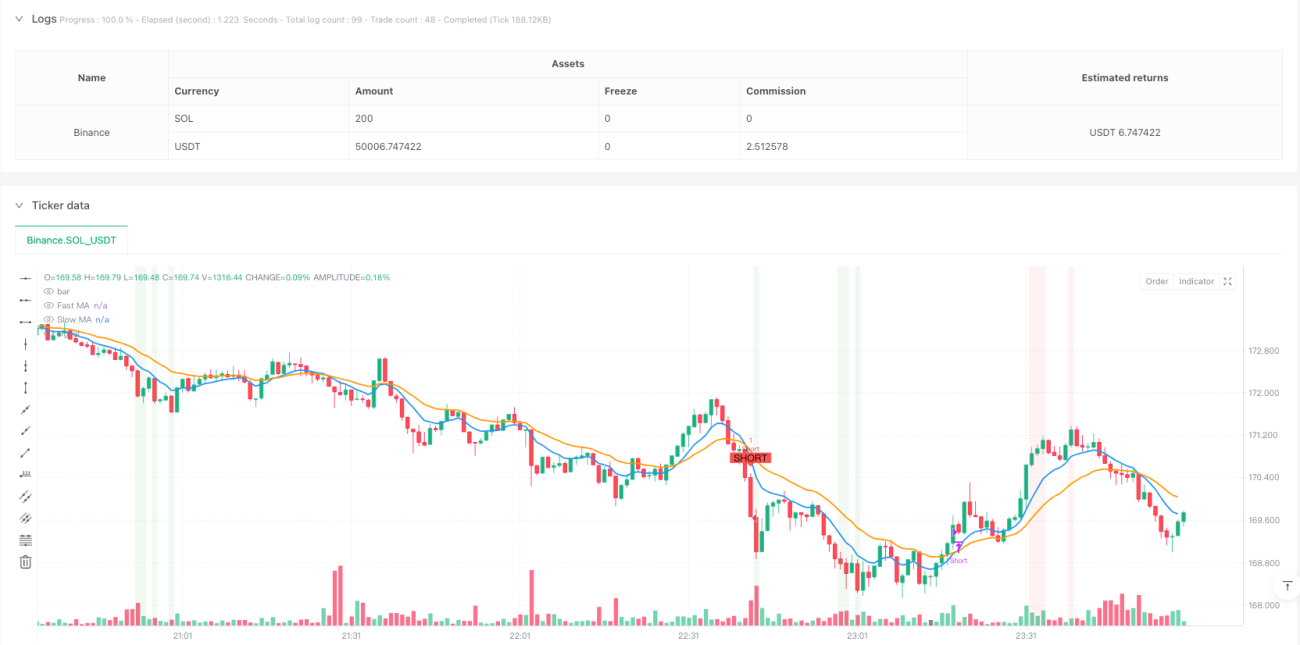

Обзор

Данная стратегия представляет собой интеллектуальную торговую систему, основанную на отслеживании тренда и импульсной торговле, разработанную в первую очередь для краткосрочных и быстрых сценариев торговли. Основой стратегии является комбинированная система оценки, использующая пересечение экспоненциальных скользящих средних (EMA), индекс относительной силы (RSI) и средний истинный диапазон (ATR), а также оснащённая интеллектуальным стоп-лоссом на основе процентов. Стратегия особенно подходит для торговли на графиках с короткими таймфреймами, такими как 1 минута и 5 минут, и адаптируется к различным рыночным условиям за счёт динамической настройки параметров.

Принцип стратегии

Стратегия использует три ключевых технических индикатора для формирования системы торговых сигналов:

- Система пересечения быстрой и медленной экспоненциальных скользящих средних (EMA) – используется комбинация EMA с периодами 9 и 21, направление тренда определяется по «золотому кресту» и «кресту смерти».

- Фильтр перекупленности/перепроданности RSI – используется RSI с периодом 14, уровни 70 и 30 заданы как пороги перекупленности и перепроданности, чтобы избежать входа в экстремальных ситуациях.

- Механизм подтверждения волатильности ATR – ATR используется для измерения рыночной волатильности, гарантируя выполнение сделки только при достаточной силе пробоя.

Логика торговли чёткая и ясная: для входа в длинную позицию требуется, чтобы быстрая линия пересекла медленную снизу вверх, RSI был ниже 70, а цена пробила уровень, подтверждённый множителем ATR; для входа в короткую позицию требуется, чтобы быстрая линия пересекла медленную сверху вниз, RSI был выше 30, а цена пробила уровень ниже множителя ATR. Система оснащена динамическим стоп-лоссом в 1%, что эффективно контролирует риск.

Преимущества стратегии

- Кросс-верификация множества технических индикаторов повышает надёжность сигналов.

- Динамическая система адаптации параметров подходит для различных таймфреймов.

- Фильтр волатильности на основе ATR уменьшает количество ложных сигналов.

- Интеллектуальная система стоп-лосса строго контролирует риск по каждой сделке.

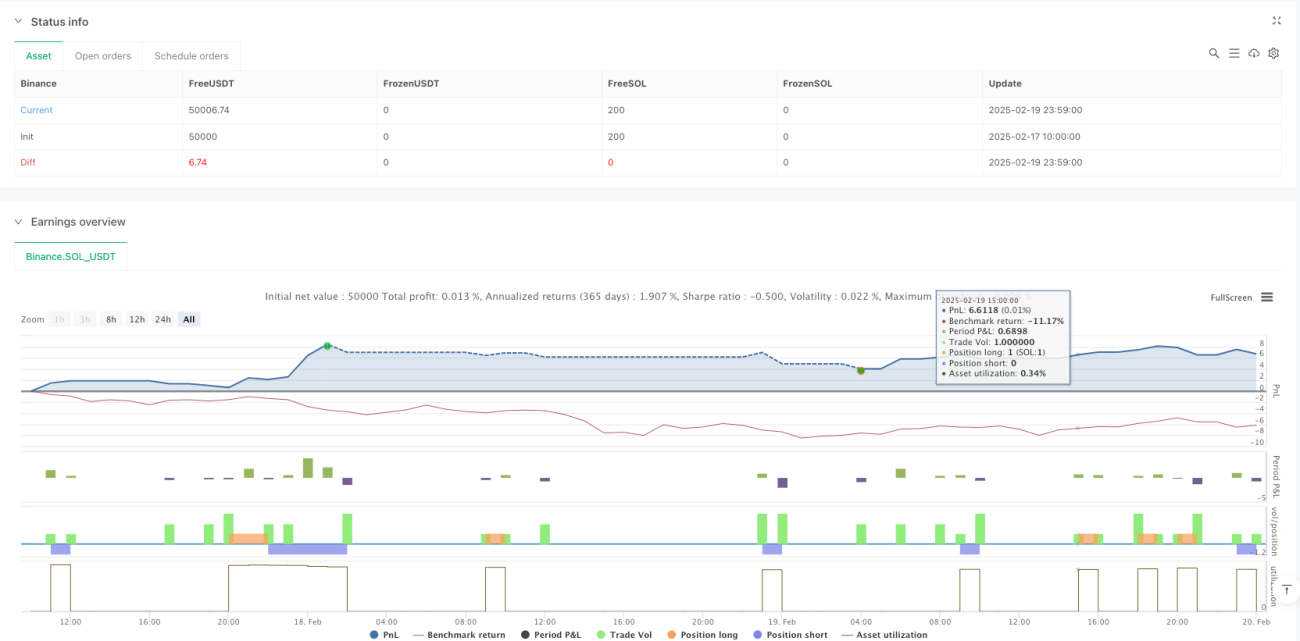

- Полная система визуализации включает чёткие графические метки и фоновые подсказки.

Риски стратегии

- На колебательном рынке могут генерироваться частые торговые сигналы, что увеличивает торговые издержки.

- Фиксированный процентный стоп-лосс может не подходить для всех рыночных условий.

- В периоды высокой волатильности возможен риск проскальзывания.

- Оптимизация параметров требует постоянного мониторинга и корректировки.

Для снижения рисков рекомендуется:

- Корректировать процент стоп-лосса в зависимости от характеристик конкретного инструмента.

- Добавить механизм подтверждения силы тренда.

- В режиме реального времени отслеживать рыночную волатильность.

- Создать надёжную систему управления капиталом.

Направления оптимизации стратегии

- Внедрение адаптивного механизма стоп-лосса, динамически изменяющего размер стопа в зависимости от рыночной волатильности.

- Добавление фильтра силы тренда для повышения качества торговых сигналов.

- Разработка интеллектуальной системы временной фильтрации для избегания периодов низкой ликвидности.

- Интеграция индикаторов объёма для усиления надёжности сигналов.

- Создание системы динамической оптимизации параметров для автоматической настройки стратегии.

Заключение

Данная стратегия строит полноценную торговую систему за счёт синергии множества технических индикаторов. Сохраняя гибкость, система обеспечивает безопасность торговли благодаря строгому контролю рисков. Несмотря на некоторые ограничения, стратегия обладает хорошей практической ценностью и потенциалом развития при условии постоянной оптимизации и совершенствования.

- 1