Стратегия динамического прорыва тренда с экспоненциальным пересечением скользящих средних

EMA

Обзор

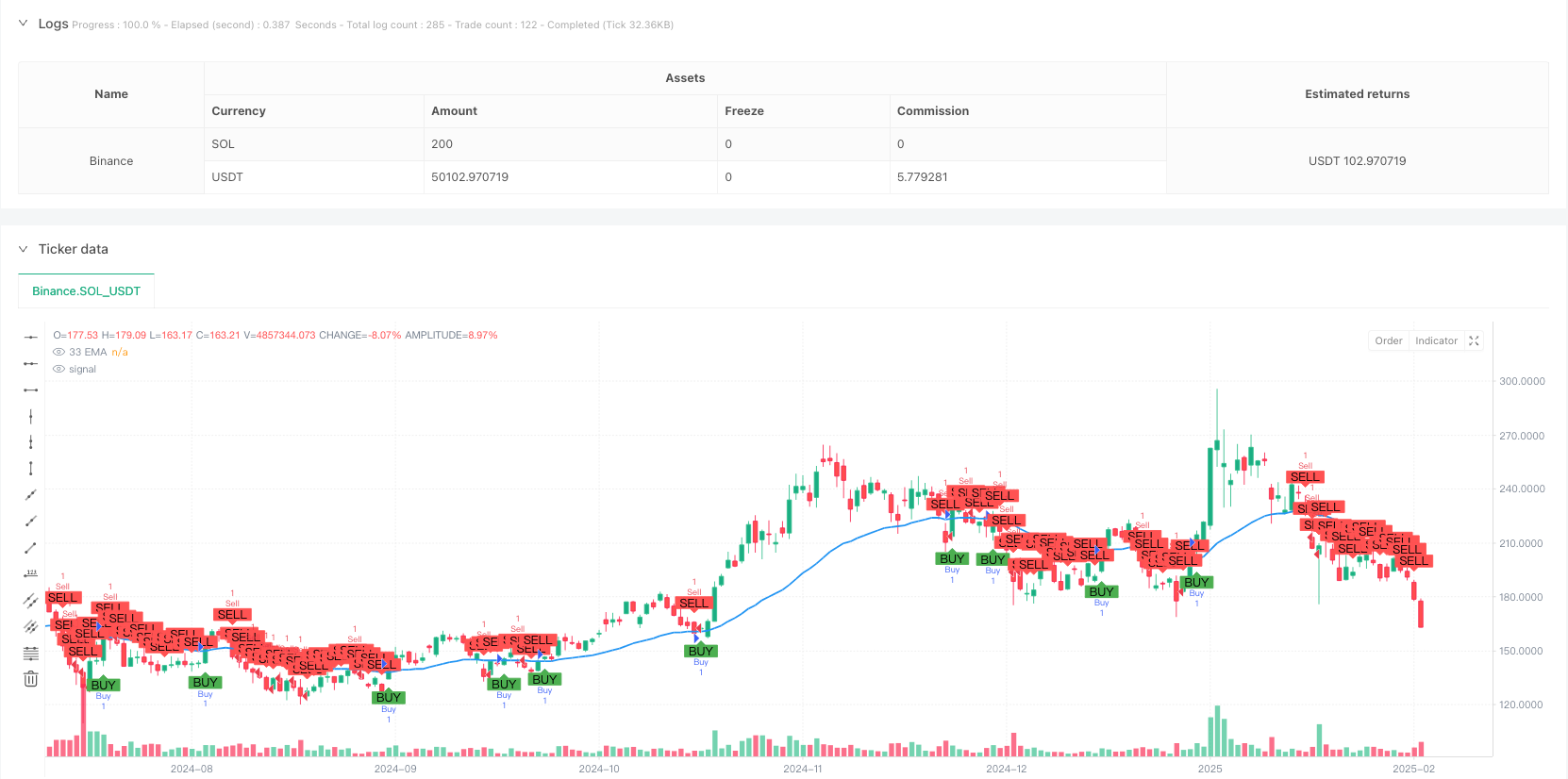

Стратегия представляет собой торговую систему для отслеживания тенденций, основанную на 33-циклических скользящих средних показателях (EMA). Она идентифицирует изменения в рыночных тенденциях путем перекрестного отношения цены к EMA и устанавливает позиции стоп-стоп-лосс в сочетании с волатильными высокими и низкими точками для динамического отслеживания тенденций и управления рисками.

Стратегический принцип

Основная логика стратегии заключается в том, чтобы определить направление тренда, наблюдая за перекрестным отношением цены к 33-циклической EMA. Когда цена закрытия прорывается вверх и устойчива к EMA, вызывается многосигнал; когда цена закрытия прорывается вниз и падает на EMA, вызывается сигнал разрыва.

Стратегические преимущества

- Ясность сигнала: использование EMA-креста в качестве торгового сигнала, объективная ясность критерия и избежание субъективных предположений.

- Динамическое управление: динамическая корректировка позиции стоп-лосса с помощью волатильных высоких и низких точек, адаптированных к рыночным волатильным характеристикам.

- Контролируемый риск: Каждая сделка имеет четкую позицию стоп-лосса, которая позволяет эффективно контролировать риск.

- Следить за тенденциями: с помощью особенностей EMA можно лучше понять среднесрочные и долгосрочные тенденции.

- Оптимизация параметров: ключевые параметры могут быть изменены для оптимизации в соответствии с различными рыночными характеристиками.

Стратегический риск

- Убытки во время колебаний: частое скрещивание может привести к последовательным остановкам на рынке во время колебаний.

- Риск отставания: существует определенная отсталость EMA, которая может пропустить важные ценные точки в начале тренда.

- Риск ложного прорыва: краткосрочные колебания цен могут привести к ложному прорыву, что приведет к ошибочному сигналу.

- Стоп-падеж: используйте максимальные значения колебаний в качестве точки стоп-падежа, в некоторых случаях стоп-падеж может быть больше.

Направление оптимизации стратегии

- Введение фильтрации трендов: можно добавить более длинные средние или трендовые индикаторы, чтобы отфильтровывать торговые сигналы от рыночных колебаний.

- Улучшение времени входа в игру: в сочетании с колебательными индикаторами, такими как RSI, вход в игру в более выгодном ценовом положении.

- Оптимизация параметров торможения: можно рассмотреть возможность использования ATR для динамической корректировки тормозного расстояния, что позволит более гибко управлять ветром.

- Увеличение количества транзакций: добавление анализа количества транзакций, повышение надежности сигнала.

- Совершенствование механизмов выхода: создание более тонких условий выхода, таких как введение мобильных стоп-ложеров.

Подвести итог

Это целостная, логически ясная стратегия отслеживания тенденций. Она имеет хорошую практическую полезность. Хотя существуют некоторые врожденные ограничения, но с помощью рекомендуемого направления оптимизации можно еще больше повысить стабильность и прибыльность стратегии.

/*backtest

start: 2024-02-22 00:00:00

end: 2025-02-19 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © GlenMabasa

//@version=6

strategy("33 EMA Crossover Strategy", overlay=true)

// Input for the EMA length

ema_length = input.int(33, title="EMA Length")

// Calculate the 33-day Exponential Moving Average

ema_33 = ta.ema(close, ema_length)

// Plot the 33 EMA

plot(ema_33, color=color.blue, title="33 EMA", linewidth=2)

// Buy condition: Price crosses and closes above the 33 EMA

buy_condition = ta.crossover(close, ema_33) and close > ema_33

// Sell condition: Price crosses or closes below the 33 EMA

sell_condition = ta.crossunder(close, ema_33) or close < ema_33

// Swing high and swing low calculations

swing_high_length = input.int(14, title="Swing High Lookback")

swing_low_length = input.int(14, title="Swing Low Lookback")

swing_high = ta.highest(high, swing_high_length) // Previous swing high

swing_low = ta.lowest(low, swing_low_length) // Previous swing low

// Profit target and stop loss for buys

buy_profit_target = swing_high

buy_stop_loss = swing_low

// Profit target and stop loss for sells

sell_profit_target = swing_low

sell_stop_loss = swing_high

// Plot buy and sell signals

plotshape(series=buy_condition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=sell_condition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Strategy logic for backtesting

if (buy_condition)

strategy.entry("Buy", strategy.long)

strategy.exit("Take Profit/Stop Loss", "Buy", limit=buy_profit_target, stop=buy_stop_loss)

if (sell_condition)

strategy.entry("Sell", strategy.short)

strategy.exit("Take Profit/Stop Loss", "Sell", limit=sell_profit_target, stop=sell_stop_loss)