Обзор стратегии

Данная стратегия представляет собой комбинированную торговую систему, объединяющую пересечение двух скользящих средних, индикатор RSI для зон перекупленности/перепроданности и фильтр волатильности на основе ATR. Система использует краткосрочные и долгосрочные скользящие средние для генерации сигналов, фильтрует состояние рынка с помощью RSI, оценивает волатильность через ATR, а также применяет процентный стоп-лосс и соотношение риск/прибыль для управления позициями и рисками. Стратегия обладает высокой адаптивностью и может гибко настраивать параметры в зависимости от рыночных условий.

Принцип стратегии

Основная логика стратегии основана на следующих аспектах:

- Генерация сигналов: используются пересечения простых скользящих средних (9-дневной и 21-дневной) для выявления трендовых изменений. Когда краткосрочное среднее пересекает долгосрочное снизу вверх, генерируется сигнал на покупку, сверху вниз — на продажу.

- Фильтрация условий: с помощью RSI отсекаются зоны перекупленности/перепроданности, чтобы избегать входа в экстремальных рыночных условиях. Одновременно ATR гарантирует, что волатильность удовлетворяет условиям для сделки.

- Управление рисками: используется процентный стоп-лосс на основе чистой стоимости счета, а целевая прибыль определяется через заданное соотношение риск/прибыль, что позволяет хеджировать риски и получать разумную доходность.

Преимущества стратегии

- Высокая адаптивность системы: за счёт включения/отключения фильтров RSI и ATR стратегия может гибко настраиваться под разные рыночные среды.

- Полноценный контроль рисков: применение процентного стоп-лосса и динамического управления позициями эффективно ограничивает риск по каждой сделке.

- Высокая надёжность сигналов: многоуровневая фильтрация снижает влияние ложных сигналов и повышает процент успешных сделок.

- Хорошая настраиваемость параметров: все параметры могут быть оптимизированы под конкретные рыночные характеристики.

Риски стратегии

- Риск бокового рынка: в условиях флэта пересечения скользящих средних могут генерировать частые ложные сигналы.

- Риск запаздывания: скользящие средние обладают определённой задержкой, что может привести к пропуску оптимального момента для входа.

- Риск переоптимизации: чрезмерная оптимизация параметров может привести к переобучению стратегии и ухудшению её работы на реальном счёте.

- Зависимость от рыночной среды: стратегия показывает лучшие результаты на трендовых рынках, а в других условиях её эффективность может снижаться.

Направления оптимизации

- Динамическая настройка параметров: можно автоматически корректировать периоды скользящих средних и пороги RSI в зависимости от волатильности.

- Добавление фильтра силы тренда: внедрение индикаторов DMI или ADX для оценки силы тренда.

- Улучшение стоп-лосса: можно использовать трейлинг-стоп или динамический стоп на основе ATR.

- Совершенствование управления позициями: внедрение системы динамического управления размером позиции на основе волатильности.

Заключение

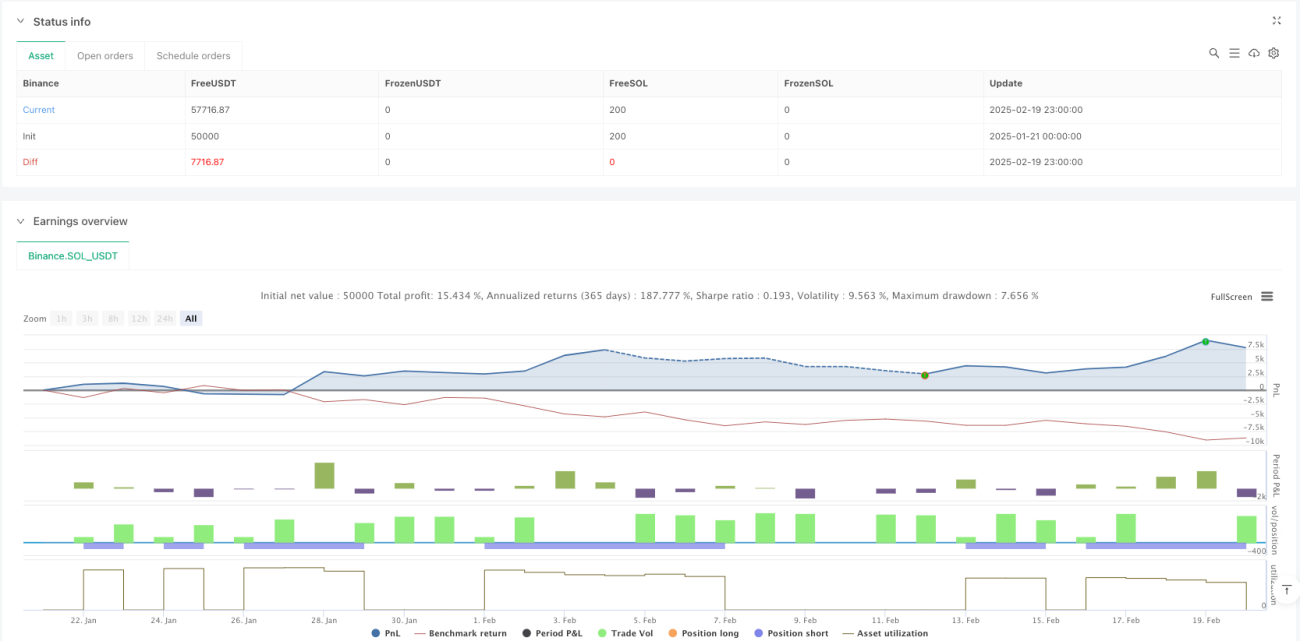

Данная стратегия объединяет несколько технических индикаторов в относительно полную торговую систему. Она показывает отличные результаты на трендовых рынках и обладает хорошим контролем рисков. При правильной настройке параметров и добавлении необходимых фильтров стратегия может адаптироваться к различным рыночным условиям. Перед применением на реальном счёте рекомендуется провести тщательное бэктестирование и оптимизацию параметров.

/*backtest

start: 2025-01-21 00:00:00

end: 2025-02-20 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Simplified MA Crossover Strategy with Disable Options", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Inputs- 1