Стратегия количественной торговли на основе динамического пробоя линии тренда нисходящего клина

Обзор

Данная стратегия представляет собой торговую систему на пробой тренда, основанную на техническом анализе фигуры «нисходящий клин». Она динамически определяет максимумы и минимумы цены, строит верхнюю и нижнюю линии тренда и открывает длинную позицию при пробое верхней линии тренда. В стратегии применяется динамический механизм фиксации прибыли и ограничения убытков для контроля рисков и сохранения прибыли. Это программная реализация классического метода технического анализа, особенно подходящая для захвата разворота в конце нисходящего тренда.

Принцип стратегии

Основная логика стратегии включает следующие ключевые шаги:

- Динамическое определение максимумов и минимумов цены с помощью метода поворотных точек (Pivot).

- Запись и сохранение двух последних максимумов и минимумов с соответствующими временными индексами.

- Расчёт наклона верхней и нижней линий тренда на основе этих точек.

- Определение, сформировался ли нисходящий клин: требуется, чтобы оба максимума снижались, оба минимума снижались, а наклон верхней линии тренда был меньше наклона нижней линии тренда.

- При пробое цены над верхней линией тренда генерируется сигнал на покупку.

- Установка условий фиксации прибыли и ограничения убытков на основе процента от цены входа.

Преимущества стратегии

- Динамическое выявление рыночной структуры: стратегия автоматически определяет ключевые уровни в ценовой структуре без ручного вмешательства.

- Захват разворота тренда: фокусируется на потенциальных разворотах нисходящего тренда, которые обычно являются торговыми возможностями с высоким соотношением риск/прибыль.

- Точная генерация сигналов: математически точный расчёт положения линий тренда и точек пробоя.

- Полноценное управление рисками: включает заранее заданные механизмы стоп-лосса и тейк-профита, позволяющие эффективно контролировать риск каждой сделки.

- Систематизированная работа: логика стратегии полностью систематизирована, что исключает влияние человеческих эмоций.

Риски стратегии

- Риск ложного пробоя: на рынке могут возникать ложные пробои, приводящие к ошибочным сигналам.

- Чувствительность к параметрам: эффективность стратегии сильно зависит от настроек параметров; в разных рыночных условиях может потребоваться их корректировка.

- Зависимость от рыночных условий: на боковом рынке стратегия может генерировать слишком много ложных сигналов.

- Риск проскальзывания: при быстрых движениях цены фактическая цена стоп-лосса может отличаться от заданной.

- Влияние торговых издержек: частая торговля может привести к высоким комиссионным расходам.

Направления оптимизации стратегии

- Механизм подтверждения сигнала: можно добавить объём, моментум и другие индикаторы для подтверждения пробоя.

- Динамическая оптимизация параметров: внедрение адаптивного механизма, настраивающего параметры в соответствии с волатильностью рынка.

- Мультитаймфреймовое подтверждение: добавление подтверждения на нескольких временных интервалах для повышения надёжности сигналов.

- Улучшение стоп-лосса и тейк-профита: можно использовать динамические уровни, например, трейлинг-стоп.

- Фильтрация рыночных условий: добавление фильтра тренда, чтобы торговать только в подходящей рыночной среде.

Заключение

Это рационально спроектированная трендовая стратегия, реализующая классический метод технического анализа в программном виде. Её преимущество заключается в автоматическом выявлении рыночной структуры и захвате потенциальных разворотов тренда. Однако необходимо учитывать такие проблемы, как ложные пробои и оптимизация параметров. При дальнейшей доработке и совершенствовании данная стратегия может показать лучшие результаты в реальной торговле.

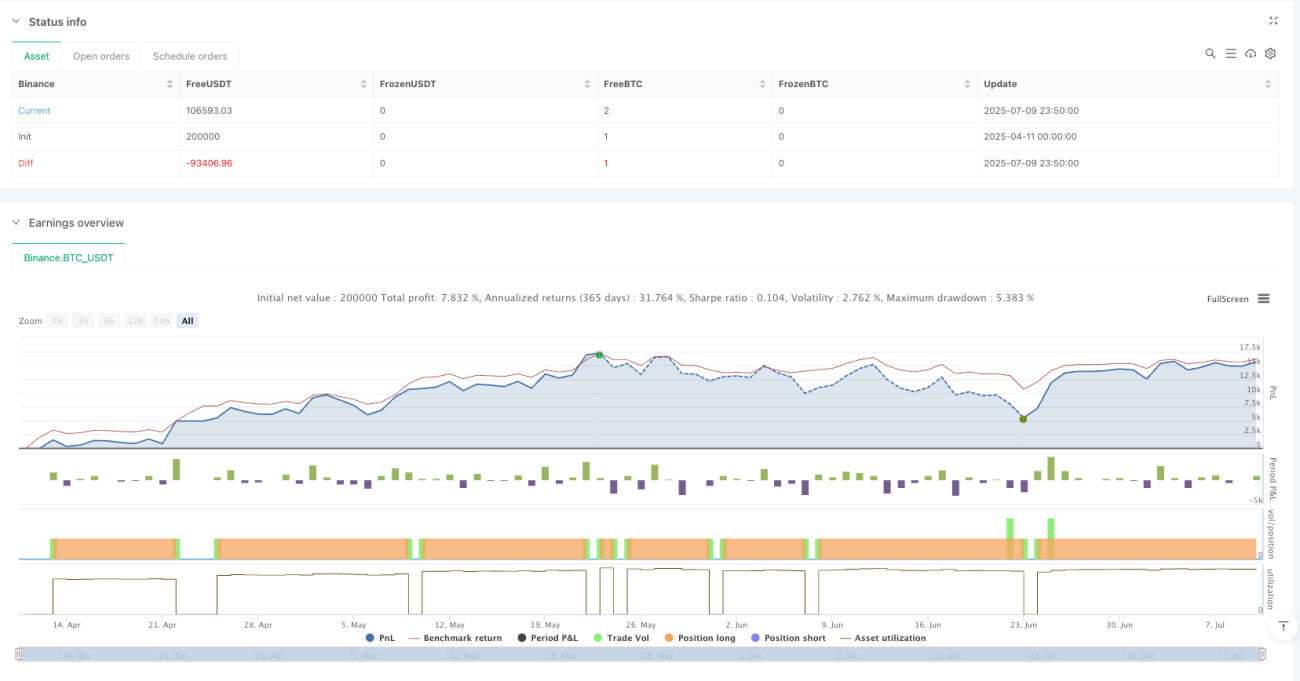

/*backtest

start: 2025-04-11 00:00:00

end: 2025-07-10 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Binance","currency":"BTC_USDT","balance":200000}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=6

strategy("Falling Wedge Strategy by Nitin", overlay=true)- 1