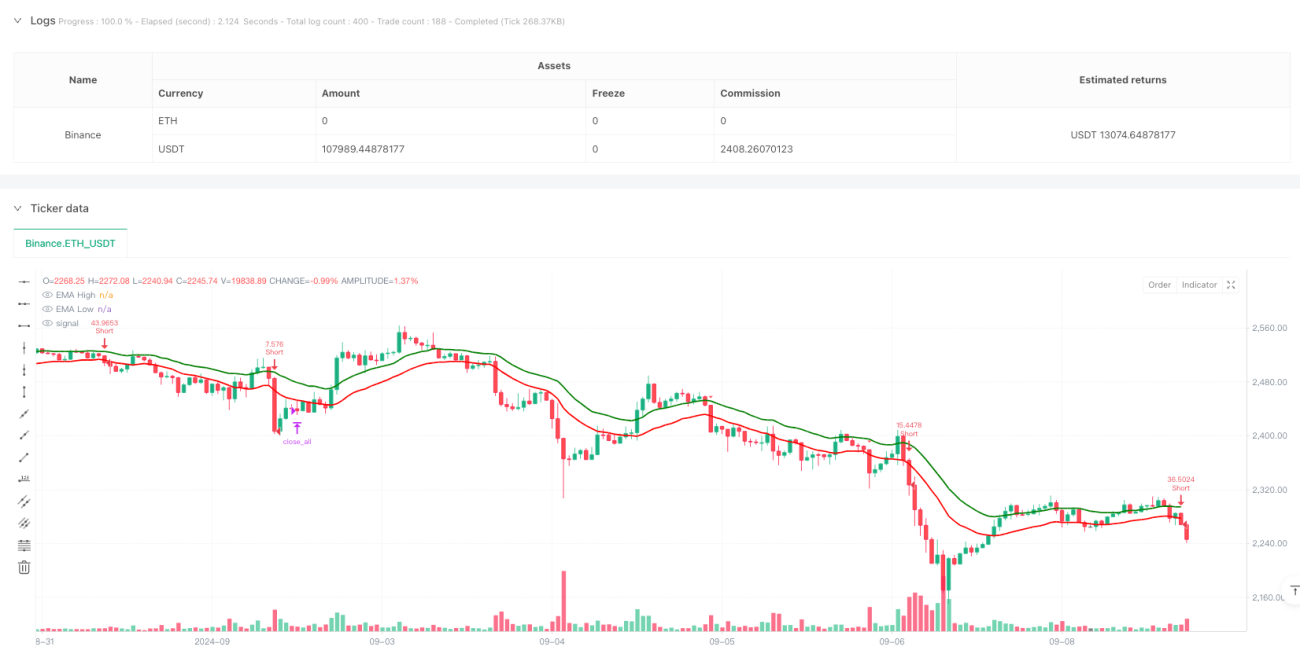

Обзор

Это внутридневная торговая стратегия, основанная на множестве технических индикаторов, использующая несколько сигналов: каналы EMA, перекупленность/перепроданность RSI, подтверждение тренда MACD. Стратегия работает на 3-минутном таймфрейме, используя верхнюю и нижнюю границы EMA вместе с пересечениями RSI и MACD для захвата рыночного тренда, а также динамический стоп-лосс и тейк-профит на основе ATR и фиксированное время закрытия позиций.

Принцип стратегии

Стратегия использует 20-периодную EMA, рассчитанную отдельно на максимумах и минимумах, формируя канал. Вход в сделку происходит при пробое цены за пределы канала и выполнении следующих условий:

- Длинная позиция: цена закрытия пересекает верхнюю границу EMA, RSI в диапазоне 50–70, линия MACD пересекает сигнальную линию вверх.

- Короткая позиция: цена закрытия пересекает нижнюю границу EMA, RSI в диапазоне 30–50, линия MACD пересекает сигнальную линию вниз.

- Динамический стоп-лосс рассчитывается на основе ATR, тейк-профит устанавливается с соотношением риска к прибыли 1:2,5.

- Риск на каждую сделку составляет 1% от счета, размер позиции рассчитывается динамически на основе расстояния до стоп-лосса.

- Все позиции принудительно закрываются в 15:00 по индийскому стандартному времени.

Преимущества стратегии

- Перекрестная проверка множества технических индикаторов повышает надежность сигналов.

- Динамический стоп-лосс на основе ATR лучше адаптируется к рыночной волатильности.

- Фиксированный процент риска и соотношение риск/прибыль эффективно контролируют риски.

- Учитываются торговые издержки, включая комиссии.

- Запрещено добавление к позиции в том же направлении, что предотвращает избыточное накопление риска.

- Фиксированное время закрытия позволяет избежать риска переноса позиции на следующий день.

Риски стратегии

- Множество индикаторов может вызывать задержку сигналов, влияя на момент входа.

- Каналы EMA могут генерировать частые ложные пробои на боковом рынке.

- Фиксированное соотношение риск/прибыль может быть недостаточно гибким в различных рыночных условиях.

- Ограничения по диапазону RSI могут привести к пропуску сильных трендовых движений.

- Принудительное закрытие в конце сессии может вынудить выйти из позиции на критических уровнях.

Направления оптимизации

- Рассмотреть возможность добавления индикатора объема как дополнительного подтверждения.

- Адаптировать соотношение риск/прибыль в зависимости от волатильности в разные периоды дня.

- Ввести индикатор рыночной волатильности для динамической настройки порогов RSI.

- Добавить фильтр силы тренда для уменьшения числа ложных пробоев.

- Настраивать параметры в зависимости от характеристик различных внутридневных сессий.

- Включить анализ исторической волатильности для оптимизации управления позицией.

Заключение

Данная стратегия формирует относительно полную торговую систему за счет сочетания множества технических индикаторов. Ее преимущество – тщательный контроль рисков, включая динамический стоп-лосс, фиксированный риск и закрытие позиций на конец сессии. Несмотря на некоторый риск запаздывания сигналов, оптимизация параметров и добавление вспомогательных индикаторов могут улучшить ее производительность. Стратегия особенно подходит для внутридневных рынков с высокой волатильностью, позволяя получать стабильную прибыль за счет строгого управления рисками и подтверждения множества сигналов.

- 1