Обзор

Данная стратегия представляет собой внутридневную торговую систему, основанную на пробое ценового диапазона предыдущего дня и экспоненциальных скользящих средних (EMA). Стратегия определяет моменты пробоя ценой максимума или минимума предыдущего дня и подтверждает сигналы с помощью быстрой и медленной EMA. Стратегия направлена на捕捉 краткосрочного ценового импульса и управляет рисками с помощью фиксированного стоп-лосса и соотношения риск/прибыль.

Принцип работы стратегии

Основная логика стратегии базируется на следующих ключевых элементах:

- Использование функции

request.securityдля получения максимума и минимума предыдущего торгового дня как ключевого ценового диапазона. - Расчет 9-периодной и 21-периодной экспоненциальных скользящих средних (EMA) в качестве подтверждающих тренд индикаторов.

- При пробое ценой максимума предыдущего дня, когда быстрая EMA находится выше медленной EMA, генерируется сигнал на покупку.

- При пробое ценой минимума предыдущего дня, когда быстрая EMA находится ниже медленной EMA, генерируется сигнал на продажу.

- Управление рисками каждой сделки через фиксированный стоп-лосс (30 пунктов) и соотношение риск/прибыль (2,0).

- Опциональная фильтрация времени торговли, позволяющая торговать только в определенные часы (часовой пояс SAST).

Преимущества стратегии

- Четкая структура, простая логика: стратегия использует легко понимаемую и реализуемую логику пробоя цен.

- Полноценное управление рисками: благодаря установке фиксированного стоп-лосса и соотношения риск/прибыль обеспечивается строгий контроль рисков.

- Гибкое управление временем: опциональная фильтрация времени позволяет торговать в наиболее активные рыночные периоды.

- Многоуровневое подтверждение: комбинация пробоя цены и трендовых сигналов EMA снижает риск ложных сигналов.

- Высокая степень автоматизации: стратегия может выполняться полностью автоматически, снижая влияние человеческого фактора.

Риски стратегии

- Риск ложного пробоя: цена может быстро откатиться после пробоя, что приведет к выходу по стоп-лоссу.

- Риск проскальзывания: в периоды высокой волатильности фактическая цена исполнения может значительно отличаться от сигнальной.

- Риск фиксированного стоп-лосса: фиксированное количество пунктов может не подходить для всех рыночных условий.

- Риск рыночной волатильности: в периоды низкой волатильности может генерироваться слишком много сигналов.

Направления оптимизации

- Оптимизация динамического стоп-лосса: можно рассмотреть возможность динамической настройки стоп-лосса в зависимости от рыночной волатильности.

- Оптимизация времени торговли: на основе исторического анализа оптимизировать окно времени для торговли.

- Усиление фильтрации сигналов: добавление индикаторов объема или волатильности в качестве дополнительных фильтров.

- Оптимизация параметров EMA: определить оптимальные периоды EMA через бэктестинг.

- Оптимизация управления позицией: внедрение динамического управления размером позиции на основе волатильности.

Заключение

Данная стратегия создает надежную внутридневную торговую систему, объединяя пробой цены и подтверждение тренда EMA. Ее ключевые преимущества – четкая логическая структура и полноценная система управления рисками. С помощью предложенных направлений оптимизации стратегия может повысить свою стабильность и доходность. При реальной торговле необходимо уделять внимание рискам ложных пробоев и проскальзываниям, а также корректировать параметры в соответствии с текущими рыночными условиями.

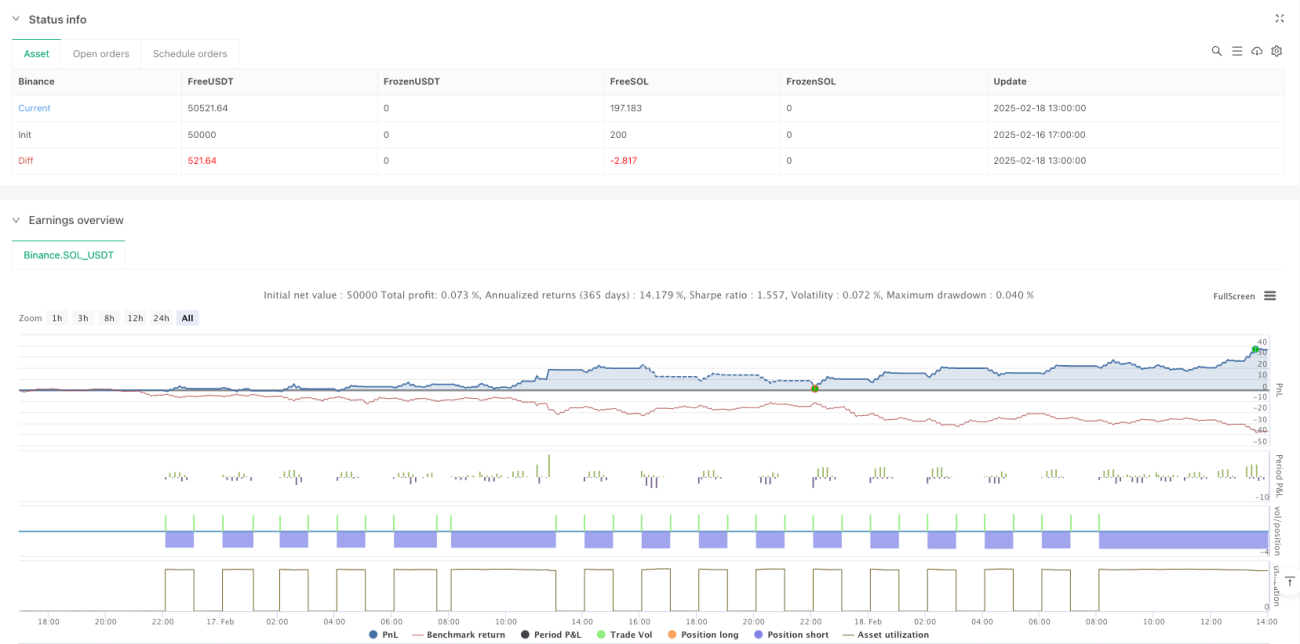

/*backtest

start: 2025-02-16 17:00:00

end: 2025-02-18 14:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("GER40 Momentum Breakout Scalping", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

//———— Input Parameters —————- 1