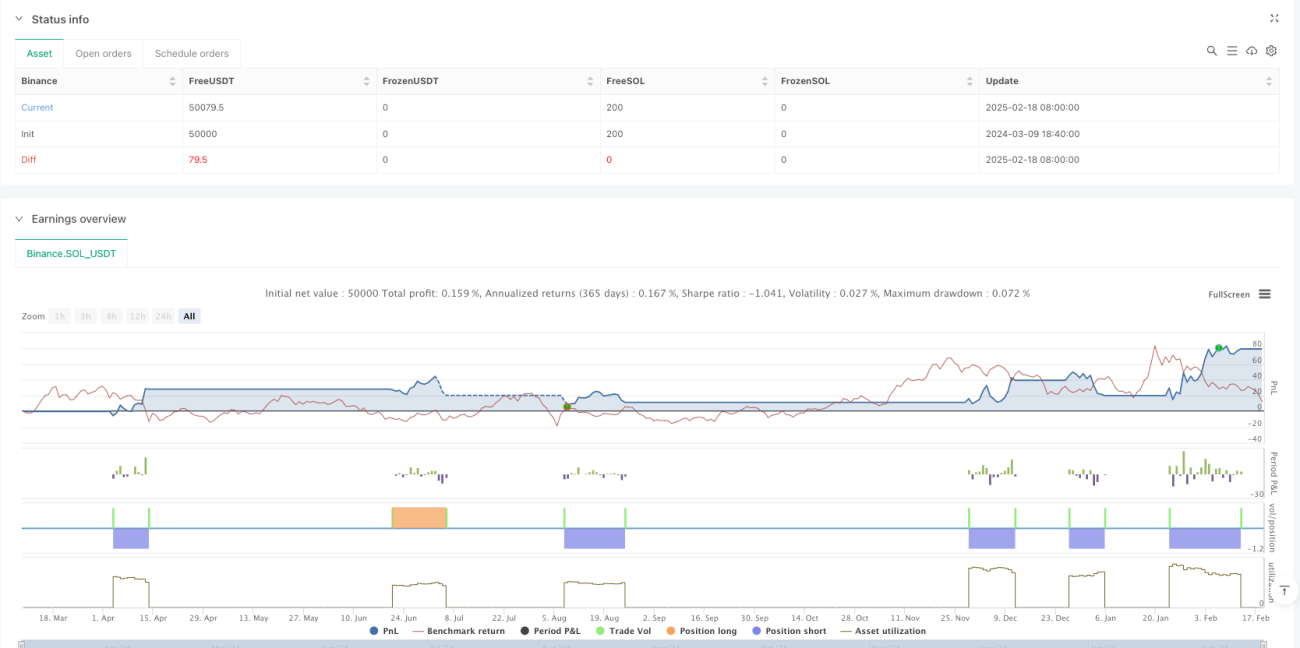

Обзор

Данная стратегия основана на анализе настроений рынка с помощью свечных паттернов, используя три ключевых осциллятора (осциллятор нерешительности, осциллятор страха и осциллятор жадности) для количественной оценки рыночной психологии. Стратегия объединяет импульсные и трендовые индикаторы, а также подтверждение объемами, формируя полноценную торговую систему. Она подходит трейдерам, стремящимся выявлять высоковероятные торговые возможности через анализ рыночных настроений.

Принцип стратегии

Основная идея стратегии заключается в построении трех осцилляторов настроений на основе анализа различных свечных паттернов:

- Осциллятор нерешительности – измеряет рыночную неопределенность через доджи и волчки.

- Осциллятор страха – отслеживает медвежьи настроения через падающие звезды, повешенные и медвежьи поглощения.

- Осциллятор жадности – выявляет бычьи настроения через белые марибозу, молоты, бычьи поглощения и три белых солдата.

Среднее значение этих трех осцилляторов составляет Свечной индекс настроений (CEI). Когда CEI пробивает определенные пороговые уровни, генерируются сигналы на покупку или продажу, которые подтверждаются объемом.

Преимущества стратегии

- Систематизированный анализ настроений – преобразует субъективные оценки свечных паттернов в объективные индикаторы.

- Надежное управление рисками – включает механизмы максимального удержания позиции, стоп-лосс/тейк-профит и периоды охлаждения.

- Гибкий механизм восстановления – при убыточной сделке стратегия пытается восстановиться через прорыв точки безубыточности.

- Универсальность – применима на различных рынках: акции, форекс, криптовалюты и другие.

- Высокая надежность сигналов – повышение точности за счет подтверждения объемами и множественных технических индикаторов.

Риски стратегии

- Чувствительность к параметрам – требуется тщательная настройка и оптимизация пороговых уровней.

- Зависимость от рыночных условий – возможно появление ложных сигналов на боковом рынке.

- Риск проскальзывания – возможны проблемы исполнения на рынках с низкой ликвидностью.

- Риск чрезмерной торговли – требуется разумная установка периодов охлаждения для избежания частых сделок.

- Системный риск – возможны значительные потери во время крупных рыночных событий.

Направления оптимизации стратегии

- Динамические пороги – автоматическая корректировка порогов в зависимости от волатильности рынка.

- Классификация состояний рынка – добавление механизмов распознавания тренда и боковика.

- Оптимизация машинным обучением – использование алгоритмов машинного обучения для настройки комбинаций параметров.

- Усиление управления рисками – интеграция модулей управления капиталом и контроля размера позиции.

- Фильтрация сигналов – включение дополнительных технических индикаторов для отсеивания ложных сигналов.

Заключение

Это инновационная стратегия, объединяющая технический анализ с количественной торговлей. Благодаря систематическому анализу настроений и строгому управлению рисками, стратегия способна предоставлять трейдерам надежные торговые сигналы. Несмотря на наличие потенциала для оптимизации, базовая структура стратегии является устойчивой и подходит для дальнейшего развития и применения в реальной торговле.

- 1