Обзор

Данная стратегия представляет собой интеллектуальную торговую систему, основанную на множестве технических индикаторов, объединяющую три основных индикатора: Полосы Боллинджера (Bollinger Bands), стохастический осциллятор (Stochastic Oscillator) и средний истинный диапазон (ATR). Она выявляет потенциальные торговые возможности путем комплексного анализа волатильности рынка, импульса и тренда. Стратегия использует динамические уровни стоп-лосса и тейк-профита, которые адаптируются к изменяющимся рыночным условиям.

Принцип стратегии

Основная логика стратегии основана на механизме тройной проверки:

- Использование полос Боллинджера для определения ценового диапазона: пробой нижней границы указывает на перепроданность, пробой верхней — на перекупленность.

- Подтверждение импульса через стохастический осциллятор в зонах перекупленности (>80) и перепроданности (<20), причем пересечение линий %K и %D служит сигналом для входа.

- Введение индикатора ATR в качестве фильтра волатильности для обеспечения достаточной рыночной волатильности перед совершением сделки.

Условия формирования торгового сигнала:

Условия покупки:

- Цена закрытия ниже нижней полосы Боллинджера.

- Линия %K стохастического осциллятора пересекает линию %D снизу вверх в зоне перепроданности.

- Значение ATR превышает установленный порог, подтверждая достаточную рыночную волатильность.

Условия продажи:

- Цена закрытия выше верхней полосы Боллинджера.

- Линия %K стохастического осциллятора пересекает линию %D сверху вниз в зоне перекупленности.

- Значение ATR остается выше порога, подтверждая эффективность сделки.

Преимущества стратегии

- Перекрестная проверка несколькими техническими индикаторами значительно повышает надежность торговых сигналов.

- Динамическая установка стоп-лосса и тейк-профита, параметры управления рисками автоматически корректируются в зависимости от рыночной волатильности.

- Механизм фильтрации волатильности эффективно избегает ложных сигналов в периоды низкой волатильности.

- Параметры индикаторов могут гибко настраиваться под различные рыночные условия, обеспечивая хорошую адаптивность.

- Логика стратегии понятна и проста в реализации, подходит для трейдеров любого уровня.

Риски стратегии

- В периоды резких рыночных колебаний возможно проскальзывание, влияющее на реальную цену исполнения.

- Использование нескольких индикаторов может привести к задержке сигналов, упуская оптимальный момент входа.

- Чрезмерная оптимизация параметров может привести к переобучению, что ухудшит результаты на реальном рынке.

- На точках разворота тренда могут возникать ложные сигналы, требуется дополнительный анализ с другими инструментами.

- Транзакционные издержки и комиссии могут снизить общую доходность стратегии.

Направления оптимизации стратегии

- Введение трендового фильтра, например, системы пересечения скользящих средних, для усиления подтверждения тренда.

- Оптимизация механизма динамической корректировки порога ATR для лучшей адаптации к различным рыночным условиям.

- Добавление проверки объемов для повышения надежности торговых сигналов.

- Реализация адаптивной оптимизации параметров, автоматическая настройка параметров индикаторов в зависимости от состояния рынка.

- Добавление временного фильтра для исключения торговли в периоды высокой волатильности на открытии и закрытии рынка.

Заключение

Данная стратегия строит полноценную торговую систему на основе комбинации полос Боллинджера, стохастического осциллятора и ATR. Ее преимущества — перекрестная проверка несколькими индикаторами и динамическое управление рисками. Однако необходимо учитывать вопросы оптимизации параметров и адаптации к рыночным условиям. При постоянном совершенствовании и доработке стратегия может обеспечить стабильную доходность в реальной торговле.

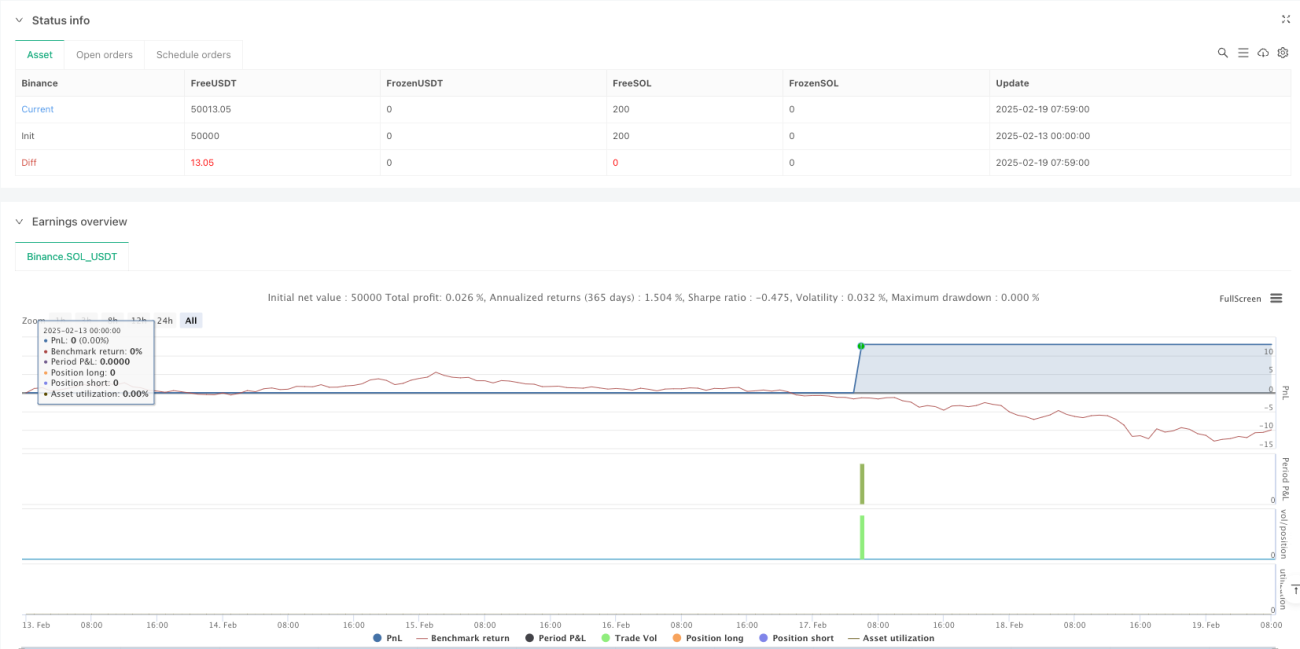

/*backtest

start: 2025-02-13 00:00:00

end: 2025-02-19 08:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Bollinger Bands + Stochastic Oscillator + ATR Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Bollinger Bands Parameters- 1