Обзор стратегии

Данная стратегия представляет собой автоматизированную торговую систему, основанную на сигналах пересечения множественных скользящих средних (SMA) и индекса относительной силы (RSI). Она сочетает механизм множественной верификации краткосрочных и среднесрочных скользящих средних, подтверждает тренд с помощью RSI и использует динамический ATR-стоп-лосс для управления рисками, формируя полную структуру принятия торговых решений. Стратегия в первую очередь предназначена для выявления поворотных точек рыночного тренда, повышая точность сделок за счёт перекрёстного подтверждения множества технических индикаторов.

Принцип стратегии

Основная логика стратегии строится на комплексной оценке пяти ключевых условий:

- Цена пробивает максимум за 20 периодов скользящей средней.

- Цена пробивает минимум за 20 периодов скользящей средней.

- Цена пробивает максимум за 50 периодов скользящей средней.

- Цена пробивает минимум за 50 периодов скользящей средней.

- Индикатор RSI(7) пробивает уровень 50 вверх.

Сигнал на покупку генерируется только при одновременном выполнении всех пяти условий. После входа в позицию стратегия использует динамические уровни стоп-лосса и тейк-профита на основе ATR: стоп-лосс устанавливается на уровне 1,5 ATR, тейк-профит — на уровне 2,5 ATR. Такая конструкция позволяет автоматически адаптировать параметры управления рисками к рыночной волатильности.

Преимущества стратегии

- Механизм множественной верификации значительно повышает надёжность торговых сигналов, снижая влияние ложных сигналов за счёт одновременного подтверждения нескольких технических индикаторов.

- Динамическая система управления рисками автоматически корректирует уровни стоп-лосса и тейк-профита в зависимости от рыночной волатильности, обеспечивая хорошую адаптивность стратегии.

- Сочетание следования за трендом и импульсного разворота позволяет как захватывать сильные пробои, так и своевременно фиксировать прибыль через стоп-лосс.

- Высокая настраиваемость параметров: трейдеры могут корректировать параметры под различные рыночные условия и личные предпочтения по риску.

Риски стратегии

- Требование одновременного выполнения множества условий может привести к пропуску некоторых потенциальных торговых возможностей.

- На боковом рынке частые пересечения ценой скользящих средних могут генерировать избыточные торговые сигналы.

- Фиксированные множители ATR могут оказаться недостаточно гибкими в экстремальных рыночных условиях.

- Стратегия не учитывает фундаментальные факторы рынка, поэтому чисто технический анализ может потерять эффективность при значимых новостях.

Направления оптимизации стратегии

- Внедрение фильтра рыночной волатильности для регулировки частоты сделок и размера позиций в периоды высокой волатильности.

- Добавление механизма подтверждения объёмов для повышения надёжности сигналов пробоя.

- Разработка адаптивного механизма изменения множителей ATR, динамически корректирующего уровни стоп-лосса и тейк-профита на основе исторической волатильности.

- Включение фильтра силы тренда для предотвращения излишней торговли на слабых движениях.

Заключение

Данная стратегия представляет собой хорошо продуманную систему технической торговли, повышающую точность сделок за счёт перекрёстного подтверждения множества технических индикаторов и использующую динамическое управление рисками для защиты прибыли. Несмотря на определённые ограничения, её производительность может быть улучшена за счёт предложенных направлений оптимизации. Стратегия подходит трейдерам с высокой толерантностью к риску, готовым к долгосрочной оптимизации своих подходов.

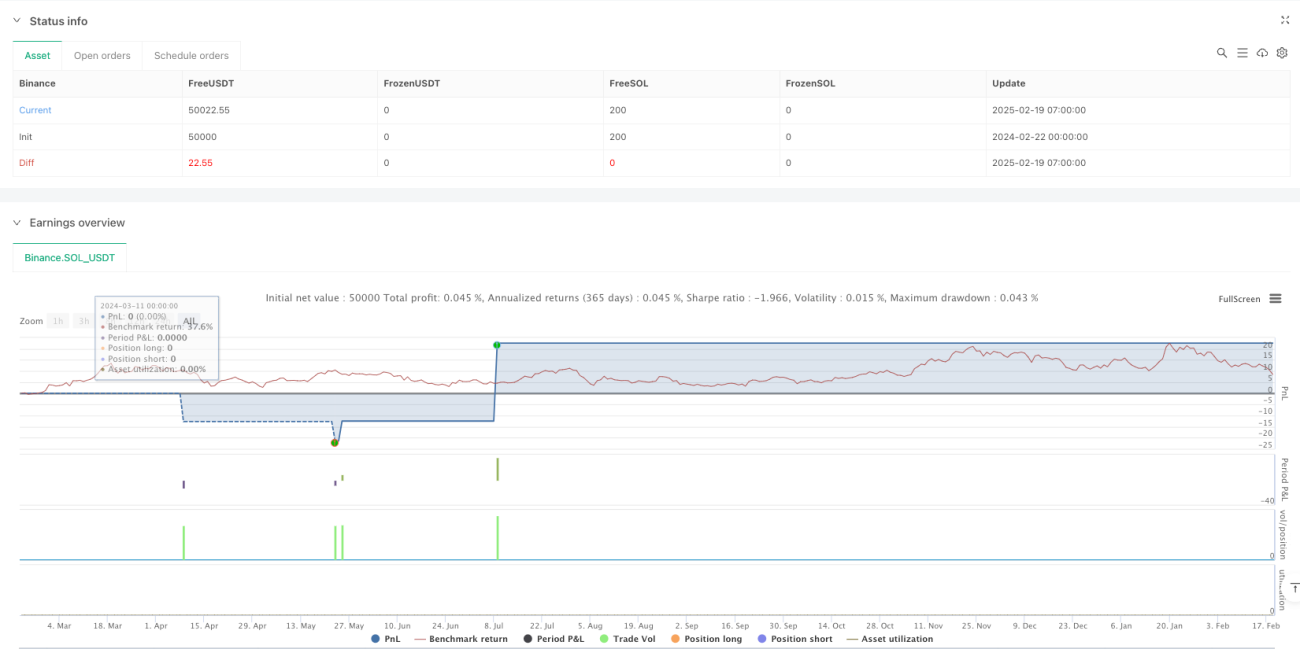

/*backtest

start: 2024-02-22 00:00:00

end: 2025-02-19 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Virat Bharat Auto Trade", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// **User-Defined Inputs for Customization**- 1