Обзор

Стратегия представляет собой систему для отслеживания трендов, которая сочетает в себе индексные скользящие средние (EMA) и простые скользящие средние (SMA). Стратегия использует в основном EMA50 и EMA150, чтобы генерировать торговые сигналы, используя SMA150 в качестве линии остановки и включая механизм возобновления после остановки. Такая конструкция позволяет зафиксировать среднесрочные и долгосрочные тенденции, а также эффективно контролировать риск.

Стратегический принцип

Основная логика стратегии включает в себя следующие ключевые элементы:

- Входный сигнал: когда EMA50 вверх проходит через EMA150, генерируется многосигнал; когда EMA50 вниз проходит через EMA150, генерируется пустота.

- Стоп-Лосс: вызывает стоп-Лосс, когда цена опускается ниже SMA 150

- Механизм реинтеграции: после запуска стоп-лосса, если цена вновь преодолеет EMA150, реинтеграция будет сделана; если EMA50 вновь преодолеет EMA150, вход будет пуст.

- Выполнение сделок: стратегия выполняет сделки в указанном временном промежутке с учетом комиссии в размере 0.1% и скольжения в 3 пункта.

Стратегические преимущества

- Сильная способность отслеживать тенденции: эффективно улавливает рыночные тенденции, используя комбинацию средних линий разных циклов.

- Улучшенный контроль риска: установлены четкие условия стоп-лосса, чтобы избежать чрезмерных потерь.

- Гибкость механизма реинвестирования: позволяет реинвестировать при улучшении рыночных условий, что повышает возможности получения прибыли.

- Параметры настроены разумно: выбор циклов EMA50 и EMA150 уравновешивает чувствительность и стабильность.

- Рассмотрите реальные расходы на транзакцию: включая комиссионные и сдвижные пункты, чтобы приблизиться к реальному состоянию транзакции.

Стратегический риск

- Риск рыночных потрясений: часто может возникать ложный сигнал прорыва на рынке с горизонтальными потрясениями.

- Риск отставания: сам показатель скользящих средних имеет отставание и может пропустить лучший момент входа.

- Риск повторного входа: в условиях резкой волатильности рынка механизм повторного входа может привести к последовательным потерям.

- Риски управления капиталом: стратегия не включает конкретные планы управления позициями.

- Зависимость от рыночной среды: эффективность стратегии может сильно различаться в зависимости от рыночного цикла.

Направление оптимизации стратегии

- Введение индикатора волатильности: можно добавить ATR или Bollinger Bands для регулирования стоп-позиции, чтобы сделать стоп более адаптивным.

- Усовершенствование управления позициями: рекомендуется включить динамическую систему управления позициями, основанную на волатильности.

- Оптимизация условий возобновления: может использоваться в сочетании с колебательными индикаторами, такими как RSI, для повышения точности сигналов возобновления.

- Добавление фильтров на рыночную среду: добавление индикаторов интенсивности тренда, уменьшение частоты торгов на низко трендовых рынках.

- Разработка адаптивных параметров: можно динамически корректировать среднелинейный цикл в зависимости от рыночных колебаний.

Подвести итог

Это разумно разработанная стратегия отслеживания тенденций, захватывающая тенденции с помощью равномерного перекрестка, и оснащенная хорошо продуманным механизмом контроля риска. Основные преимущества стратегии заключаются в возможности системы отслеживания тенденций и дизайне управления рисками, но в практическом применении необходимо обращать внимание на влияние рыночной среды на эффективность стратегии.

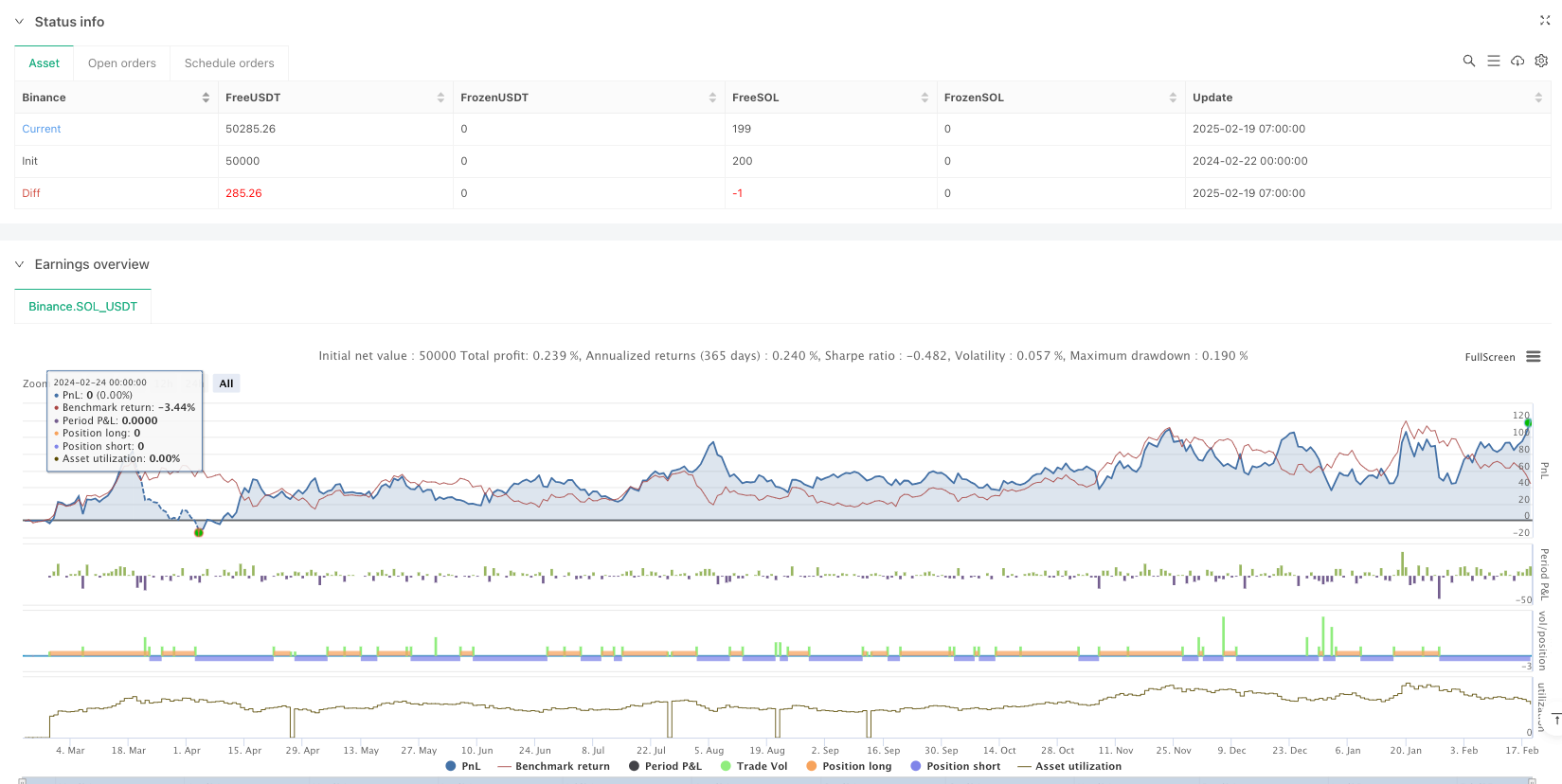

/*backtest

start: 2024-02-22 00:00:00

end: 2025-02-19 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy("EMA 50 and EMA 150 with SMA150 Stop-loss and Re-Entry #ganges", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// EMA and SMA Calculations

ema50 = ta.ema(close, 50)

ema150 = ta.ema(close, 150)

sma150 = ta.sma(close, 150)

// Conditions for Buy, Sell, and Stop-Loss

ema50CrossAboveEMA150 = ta.crossover(ema50, ema150) // Buy signal

ema50CrossBelowEMA150 = ta.crossunder(ema50, ema150) // Sell signal

priceCrossAboveEMA150 = ta.crossover(close, ema150) // Price crosses EMA 150 from below

priceCloseBelowSMA150 = close < sma150 // Stop-loss for long positions

// Track stop-loss hit state

var bool stopLossHit = false

// Strategy Logic

// Buy Logic: EMA 50 crosses EMA 150 from below

if ema50CrossAboveEMA150

strategy.entry("Buy Signal", strategy.long, qty=1)

stopLossHit := false // Reset stop-loss state when a new buy position is opened

// Sell Logic: EMA 50 crosses EMA 150 from above

if ema50CrossBelowEMA150

strategy.entry("Sell Signal", strategy.short, qty=1)

stopLossHit := false // Reset stop-loss state when a new sell position is opened

// Stop-Loss for Long Positions: Close if price falls below SMA 150

if strategy.position_size > 0 and priceCloseBelowSMA150

strategy.close("Buy Signal")

stopLossHit := true // Mark stop-loss hit

// Re-Entry Logic After Stop-Loss

if stopLossHit

if priceCrossAboveEMA150 // Re-buy logic: PRICE crosses EMA 150 from below

strategy.entry("Re-Buy Signal", strategy.long, qty=1)

stopLossHit := false // Reset stop-loss state after re-entry

if ema50CrossBelowEMA150 // Re-sell logic: EMA 50 crosses EMA 150 from above

strategy.entry("Re-Sell Signal", strategy.short, qty=1)

stopLossHit := false // Reset stop-loss state after re-entry

// Plot EMA and SMA Lines

plot(ema50, color=color.blue, title="EMA 50")

plot(ema150, color=color.red, title="EMA 150")

plot(sma150, color=color.orange, title="SMA 150")

// // Calculate Recent All-Time High

// highestHigh = ta.highest(high, 500) // Lookback period of 500 bars

// percentageFall = ((highestHigh - close) / highestHigh) * 100

// // Display Percentage Fall on the Most Recent Candle Only

// isLastBar = bar_index == ta.max(bar_index)

// if isLastBar

// labelText = str.tostring(percentageFall, "#.##") + "% Fall from ATH"

// labelPosition = high + ta.atr(14) * 2 // Positioning label above the candle

// label.new(bar_index, labelPosition, labelText, color=color.red, textcolor=color.white, size=size.small, style=label.style_label_down)