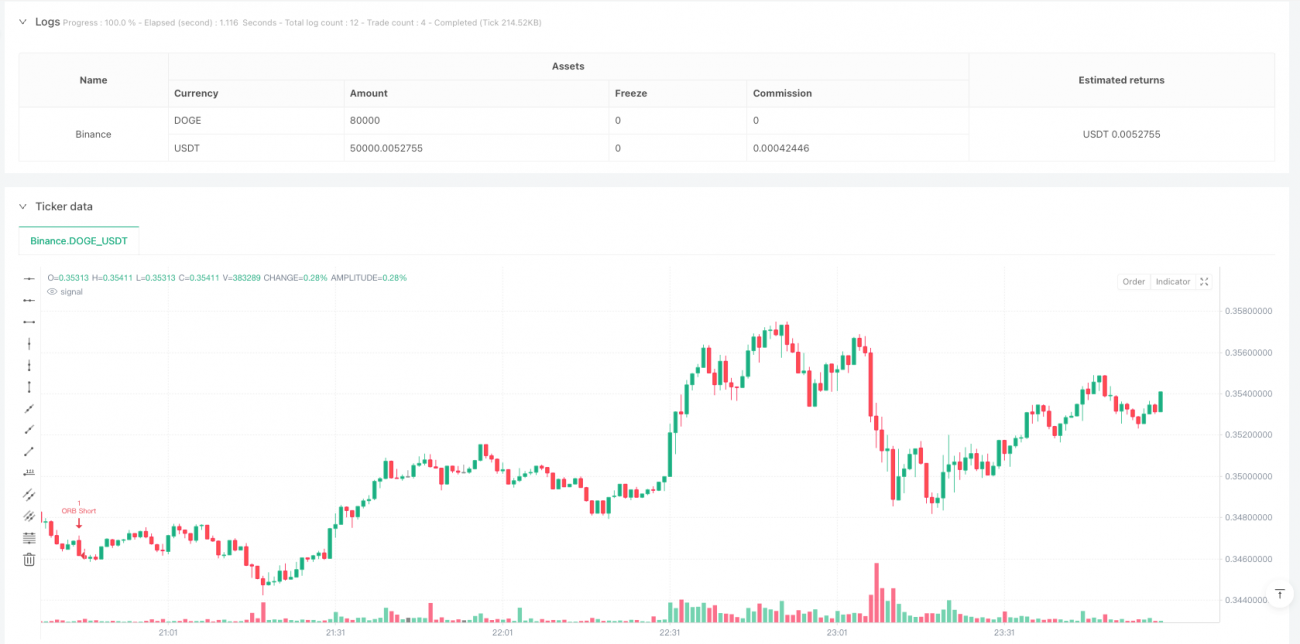

Обзор

Данная стратегия представляет собой высокочастотную торговую систему, основанную на пробое начального диапазона. Она ориентирована на ценовой диапазон, формирующийся в утренние часы торговой сессии с 9:30 до 9:45. Стратегия принимает торговые решения, наблюдая за пробоем ценой этого 15-минутного диапазона, и сочетает динамические стоп-лоссы и тейк-профиты для достижения оптимального соотношения риска и доходности. Система также включает функцию фильтрации торговых дней, позволяющую выборочно торговать в зависимости от характеристик рынка в разные периоды.

Принцип стратегии

Основная логика стратегии заключается в установлении ценового диапазона в течение первых 15 минут после открытия рынка (9:30–9:45 EST) — фиксируются максимум и минимум за этот период. После формирования диапазона стратегия отслеживает пробой цены до 12:00 того же дня:

- Если цена пробивает верхнюю границу диапазона, открывается длинная позиция. Стоп-лосс устанавливается на расстоянии 0,5 размера диапазона, тейк-профит — в 3 раза больше стоп-лосса.

- Если цена пробивает нижнюю границу диапазона, открывается короткая позиция. Принципы установки стоп-лосса и тейк-профита аналогичны.

Стратегия также включает механизм предотвращения повторных сделок, гарантируя выполнение только одной сделки в день, и закрывает все позиции в конце сессии.

Преимущества стратегии

- Эффективность по времени: Стратегия сосредоточена на наиболее активном периоде после открытия рынка, что позволяет улавливать значительные утренние движения.

- Контроль риска: Используются динамические стоп-лоссы и тейк-профиты, основанные на фактическом диапазоне волатильности.

- Гибкость торговли: Предусмотрена возможность выбора торговых дней по дням недели, что позволяет избегать неблагоприятных условий рынка.

- Чёткость исполнения: Торговые сигналы понятны, условия входа и выхода определяются объективно, без субъективных оценок.

- Высокая степень автоматизации: Полная автоматизация снижает влияние человеческого фактора и эмоций.

Риски стратегии

- Риск ложного пробоя: Первый пробой сформированного диапазона может оказаться ложным, что приведёт к срабатыванию стоп-лосса.

- Временная зависимость: Стратегия торгует только в утренние часы, что может привести к упущению хороших возможностей в другое время.

- Зависимость от волатильности: В дни с низкой волатильностью стратегия может не обеспечить достаточной прибыли.

- Влияние проскальзывания: Как высокочастотная стратегия, она может столкнуться со значительными потерями из-за проскальзывания цен.

- Зависимость от рыночной среды: Эффективность стратегии может существенно зависеть от общей рыночной ситуации.

Направления оптимизации стратегии

- Добавление индикатора объёма: Фильтрация ложных пробоев с помощью наблюдения за объёмом в момент пробоя.

- Динамическая корректировка торгового времени: Оптимизация временного окна торговли в зависимости от характеристик активности различных инструментов.

- Добавление фильтра тренда: Комбинирование с оценкой тренда на более крупных таймфреймах для повышения точности направления сделки.

- Оптимизация стоп-лосса: Рассмотреть использование динамического индикатора ATR для установки расстояния стоп-лосса.

- Добавление фильтра волатильности: Оценка уровня волатильности перед началом сессии для принятия решения о совершении сделки в этот день.

Заключение

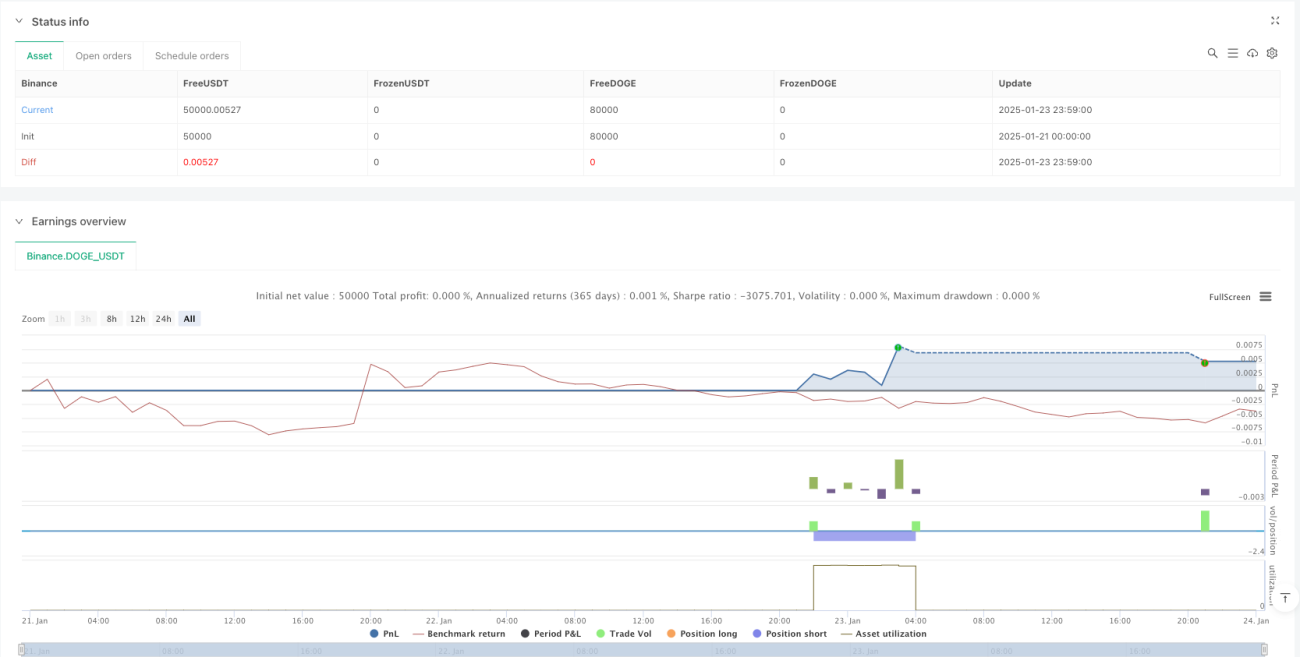

Это хорошо продуманная и логически последовательная стратегия пробоя начального диапазона, которая захватывает торговые возможности, сосредотачиваясь на самом активном периоде рынка. Её преимущества заключаются в чёткой торговой логике и надёжном механизме управления рисками, однако следует учитывать потенциальные риски, такие как ложные пробои и зависимость от рыночной среды. При постоянной оптимизации и доработке данная стратегия способна приносить стабильную прибыль в реальной торговле.

/*backtest

start: 2025-01-21 00:00:00

end: 2025-01-24 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"DOGE_USDT"}]

args: [["MaxCacheLen",580,358374]]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © UKFLIPS69

- 1