Обзор

Данная стратегия представляет собой торговую систему, сочетающую квантовую точность и множественные технические индикаторы. Она обеспечивает устойчивую торговлю за счет многоуровневого подтверждения тренда и управления рисками. Стратегия интегрирует многомерный анализ, включающий импульсные индикаторы, анализ волатильности, силу тренда и рыночные настроения, формируя комплексную систему принятия торговых решений.

Принцип стратегии

Стратегия использует многоуровневый механизм подтверждения торговых сигналов:

- Использование ATR (среднего истинного диапазона) для динамической установки стоп-лосса и тейк-профита.

- Тройная верификация сигналов на основе импульсных индикаторов, волатильности и силы тренда.

- Торговля на пересечении EMA с периодами 10 и 30.

- Следование за трендом с использованием нейроадаптивной линии тренда и AI-индикатора рыночных настроений.

- Оптимизация управления капиталом с соотношением риск/прибыль 3:1.

Преимущества стратегии

- Многоуровневая система верификации сигналов значительно снижает риск ложных пробоев.

- Динамическая установка стоп-лосса адаптируется к различным рыночным условиям.

- Нейроадаптивная линия тренда обеспечивает более точное определение направления тренда.

- AI-индикатор рыночных настроений усиливает понимание рынка.

- Полноценная система управления рисками гарантирует сохранность капитала.

- Логика стратегии понятна, что упрощает ее поддержку и оптимизацию.

Риски стратегии

- Механизм множественного подтверждения может приводить к запаздыванию входных сигналов.

- На высоковолатильных рынках возможны частые срабатывания стоп-лоссов.

- При резких изменениях рынка динамический стоп-лосс может оказаться недостаточно быстрым.

- Требуется значительный объем исторических данных для оптимизации параметров.

- Высокая вычислительная сложность может влиять на скорость исполнения.

Направления оптимизации стратегии

- Внедрение системы адаптивной оптимизации параметров, позволяющей динамически корректировать параметры индикаторов в зависимости от рыночного состояния.

- Добавление фильтра рыночной волатильности для автоматической корректировки размера позиции в экстремальных рыночных условиях.

- Оптимизация логики формирования подтверждающих сигналов для уменьшения их запаздывания.

- Внедрение алгоритмов машинного обучения для улучшения индикатора рыночных настроений.

- Учет торговых издержек и оптимизация частоты сделок.

Заключение

Это целостная торговая система, объединяющая традиционный технический анализ и современные количественные методы. Благодаря многоуровневому подтверждению сигналов и управлению рисками стратегия обладает как устойчивостью, так и хорошей адаптивностью. Несмотря на наличие определенного пространства для оптимизации, общая структура стратегии продумана и подходит для долгосрочной реальной торговли. При постоянной доработке и совершенствовании данная стратегия способна демонстрировать стабильные результаты в различных рыночных условиях.

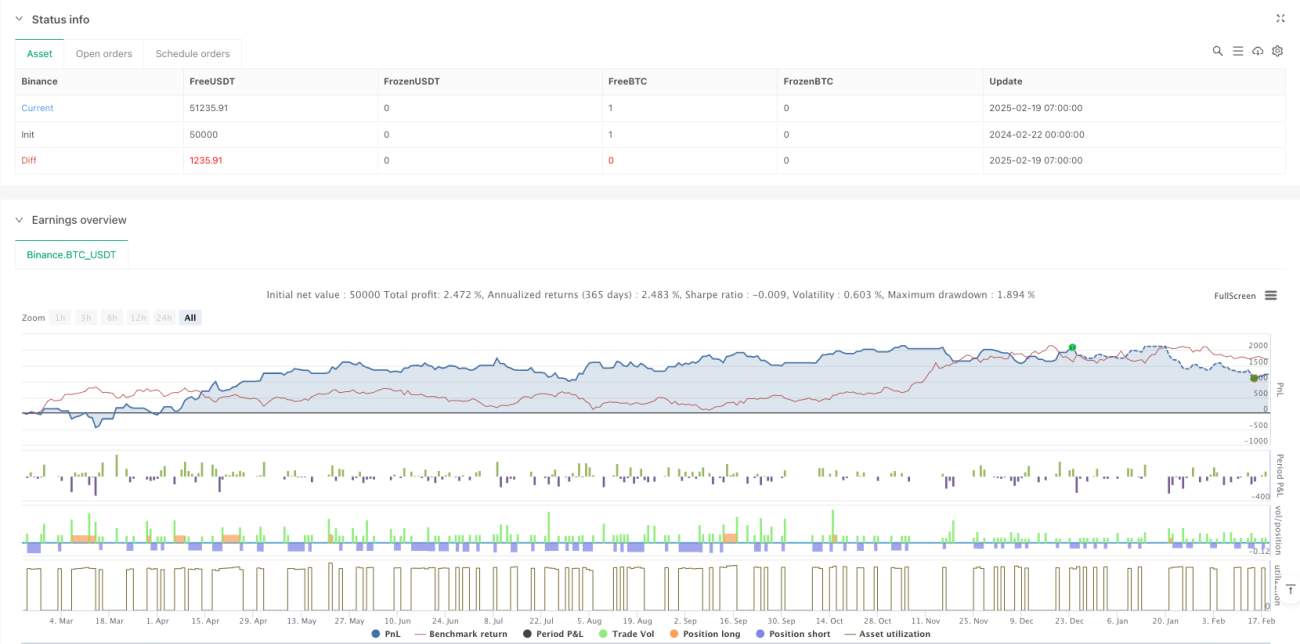

/*backtest

start: 2024-02-22 00:00:00

end: 2025-02-19 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Quantum Precision Forex Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input parameters- 1