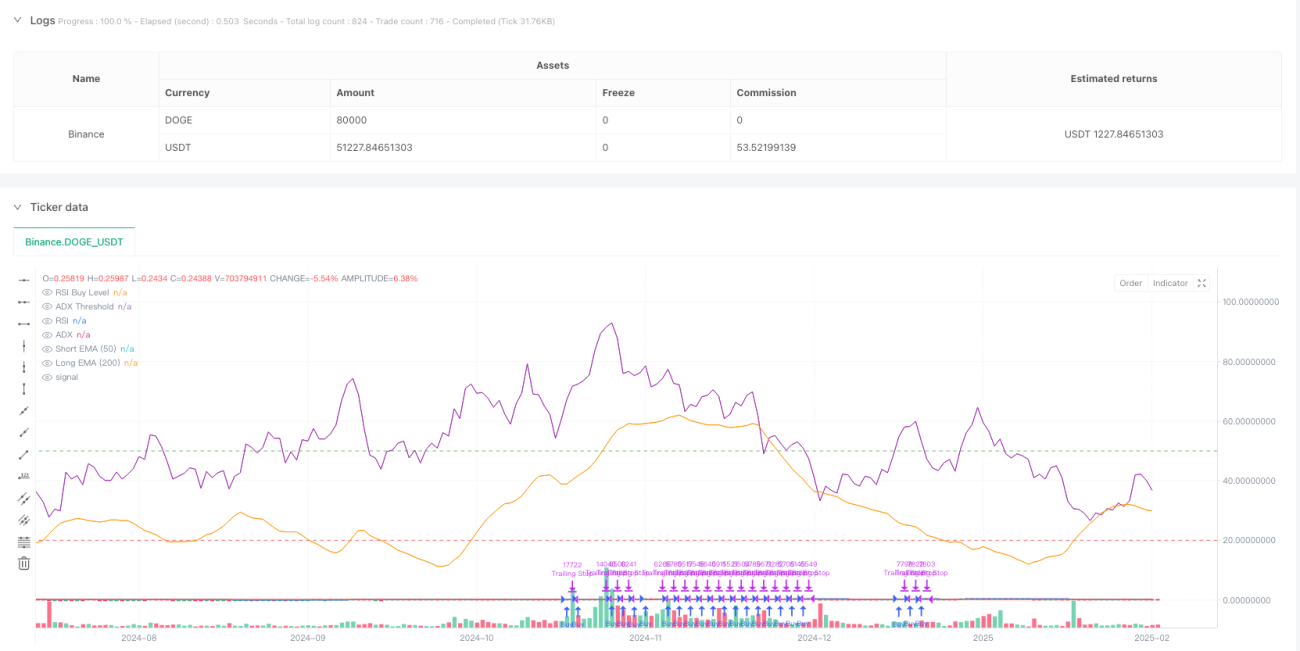

Обзор

Данная стратегия представляет собой систему следования за трендом, объединяющую множественные скользящие средние, индикаторы моментума и динамический контроль рисков. Стратегия идентифицирует торговые возможности путем анализа ценовых трендов, рыночного импульса и волатильности, одновременно применяя строгое управление позициями и механизмы стоп-лосс для контроля рисков. Основная логика строится на пересечении краткосрочных и долгосрочных экспоненциальных скользящих средних (EMA) в сочетании с индексом относительной силы (RSI), а динамическая установка уровня стоп-лосс осуществляется с использованием среднего истинного диапазона (ATR).

Принципы стратегии

Стратегия использует многоуровневый механизм верификации для подтверждения торговых сигналов:

- Подтверждение тренда: используются 50-дневная и 200-дневная EMA для определения среднесрочного и долгосрочного тренда; требуется, чтобы краткосрочная средняя оставалась выше долгосрочной в течение более 10 периодов.

- Подтверждение импульса: используется RSI для проверки ценового импульса; восходящий импульс подтверждается, когда значение RSI превышает установленный порог (по умолчанию 50).

- Сила тренда: внедряется индекс среднего направленного движения (ADX) для измерения силы тренда; значение ADX выше 20 указывает на значимый тренд.

- Динамический контроль рисков: разработан динамический стоп-лосс на основе ATR, расстояние до стоп-лосса составляет 2,5 ATR, также предусмотрен механизм трейлинг-стопа.

- Интеллектуальное управление позицией: динамический расчет объема открываемой позиции на основе капитала счета и заданного процента риска в сочетании с ATR.

Преимущества стратегии

- Множественная верификация сигналов: повышает надежность сигналов за счет проверки по нескольким измерениям – скользящим средним, моментуму и силе тренда.

- Динамическое управление рисками: используются волатильные динамические стоп-лоссы и трейлинг-стопы, адаптирующиеся к рыночным условиям.

- Интеллектуальное управление позицией: динамическая корректировка размера позиции на основе размера счета и рыночной волатильности, что эффективно контролирует риск по одной сделке.

- Требование к устойчивости тренда: установка требований к длительности тренда позволяет избежать ложных пробоев.

- Систематические торговые оповещения: интегрирована функция уведомлений о торговых сигналах для удобства оперативной работы.

Риски стратегии

- Риск разворота тренда: в конце сильного тренда возможны значительные просадки; рекомендуется корректировка с учетом макроэкономической ситуации.

- Работа при боковом рынке: в диапазонном рынке возможны частые сделки, что увеличивает торговые издержки.

- Чувствительность к параметрам: настройки нескольких индикаторов влияют на эффективность стратегии, требуется оптимизация на основе бэктестинга.

- Влияние проскальзывания: при недостаточной ликвидности возможны значительные проскальзывания, что снижает доходность стратегии.

Направления оптимизации стратегии

- Адаптация к рыночным условиям: можно внедрить индикаторы волатильности (например, VIX) для динамической настройки параметров стратегии, повышая адаптивность в различных рыночных условиях.

- Фильтрация сигналов: рассмотреть добавление верификации объемов для повышения качества сигналов.

- Механизм фиксации прибыли: можно разработать динамический механизм фиксации прибыли на основе колебаний рынка для улучшения соотношения доходность/просадка.

- Оптимизация временных периодов: рассмотреть проверку согласованности сигналов на разных таймфреймах для повышения стабильности торговли.

- Оптимизация с помощью машинного обучения: можно внедрить алгоритмы машинного обучения для динамической оптимизации параметров, повышая адаптивность стратегии.

Заключение

Данная стратегия строит полную систему следования за трендом с использованием комплексного применения множества технических индикаторов. Стратегия демонстрирует отличные результаты в области контроля рисков, эффективно ограничивая просадки за счет динамических стоп-лоссов и управления позицией. Стратегия обладает высокой расширяемостью и предусматривает несколько направлений для оптимизации. Трейдерам рекомендуется настраивать параметры в соответствии с конкретными рыночными условиями и собственной толерантностью к риску при реальной торговле.

Обзор

Эта стратегия представляет собой систему следования за трендом, объединяющую множественные скользящие средние, индикаторы моментума и динамический контроль рисков. Она идентифицирует торговые возможности, анализируя ценовые тренды, рыночный импульс и волатильность, одновременно применяя строгое управление позициями и механизмы стоп-лосс для контроля рисков. Основная логика строится на пересечении краткосрочных и долгосрочных экспоненциальных скользящих средних (EMA) в сочетании с индексом относительной силы (RSI), а для динамического размещения стоп-лосса используется средний истинный диапазон (ATR).

Принципы стратегии

Стратегия использует многоуровневый механизм верификации для подтверждения торговых сигналов:

- Подтверждение тренда: используются 50-дневная и 200-дневная EMA для оценки среднесрочного и долгосрочного тренда; требуется, чтобы краткосрочная средняя оставалась выше долгосрочной в течение более 10 периодов.

- Подтверждение импульса: используется RSI для проверки ценового импульса; восходящий импульс подтверждается, когда RSI превышает установленный порог (по умолчанию 50).

- Сила тренда: внедряется индекс среднего направленного движения (ADX) для измерения силы тренда; значение ADX выше 20 указывает на значимый тренд.

- Динамический контроль рисков: разработан динамический стоп-лосс на основе ATR, расстояние до стоп-лосса составляет 2,5 ATR, включая механизм трейлинг-стопа.

- Интеллектуальное управление позицией: динамический расчет размера позиции на основе капитала счета и заданного процента риска в сочетании с ATR.

Преимущества стратегии

- Множественная верификация сигналов: повышает надежность сигналов за счет проверки по нескольким измерениям – скользящим средним, моментуму и силе тренда.

- Динамическое управление рисками: используются волатильные динамические стоп-лоссы и трейлинг-стопы, адаптирующиеся к рыночным условиям.

- Интеллектуальное управление позицией: динамическая корректировка размера позиции на основе размера счета и рыночной волатильности, что эффективно контролирует риск по одной сделке.

- Требование к устойчивости тренда: установка требований к длительности тренда позволяет избежать ложных пробоев.

- Систематические торговые оповещения: интегрирована функция уведомлений о торговых сигналах для удобства оперативной работы.

Риски стратегии

- Риск разворота тренда: в конце сильного тренда возможны значительные просадки; рекомендуется корректировка с учетом макроэкономической ситуации.

- Работа при боковом рынке: в диапазонном рынке возможны частые сделки, что увеличивает торговые издержки.

- Чувствительность к параметрам: настройки нескольких индикаторов влияют на эффективность стратегии, требуется оптимизация на основе бэктестинга.

- Влияние проскальзывания: при недостаточной ликвидности возможны значительные проскальзывания, что снижает доходность стратегии.

Направления оптимизации

- Адаптация к рыночным условиям: можно внедрить индикаторы волатильности (например, VIX) для динамической настройки параметров стратегии, повышая адаптивность в различных рыночных условиях.

- Фильтрация сигналов: рассмотреть добавление верификации объемов для повышения качества сигналов.

- Механизм фиксации прибыли: можно разработать динамический механизм фиксации прибыли на основе рыночных колебаний для улучшения соотношения доходность/просадка.

- Оптимизация временных периодов: рассмотреть проверку согласованности сигналов на разных таймфреймах для повышения стабильности торговли.

- Оптимизация с помощью машинного обучения: можно внедрить алгоритмы машинного обучения для динамической оптимизации параметров, повышая адаптивность стратегии.

Заключение

Данная стратегия строит полную систему следования за трендом с использованием комплексного применения множества технических индикаторов. Стратегия демонстрирует отличные результаты в области контроля рисков, эффективно ограничивая просадки за счет динамических стоп-лоссов и управления позицией. Стратегия обладает высокой расширяемостью и предусматривает несколько направлений для оптимизации. Трейдерам рекомендуется настраивать параметры в соответствии с конкретными рыночными условиями и собственной толерантностью к риску при реальной торговле.

Направления оптимизации

- Адаптация к рыночным условиям: Рассмотреть возможность внедрения индикаторов волатильности (например, VIX) для динамической настройки параметров, чтобы улучшить адаптивность к различным рыночным условиям.

- Фильтрация сигналов: Рассмотреть возможность добавления проверки объемных индикаторов для повышения качества сигналов.

- Механизм фиксации прибыли: Разработать динамические механизмы фиксации прибыли на основе рыночной волатильности для оптимизации соотношения доходности к просадке.

- Оптимизация таймфреймов: Рассмотреть возможность проверки согласованности сигналов на разных таймфреймах для повышения стабильности торговли.

- Оптимизация с помощью машинного обучения: Рассмотреть возможность внедрения алгоритмов машинного обучения для динамической оптимизации параметров, чтобы повысить адаптивность стратегии.

Резюме

Данная стратегия строит полноценную систему следования за трендом за счет комплексного использования нескольких технических индикаторов. Она демонстрирует отличные результаты в управлении рисками благодаря динамическому стоп-лоссу и управлению позициями. Стратегия обладает высокой расширяемостью, сохраняя несколько направлений для оптимизации. Трейдерам рекомендуется корректировать параметры в соответствии с конкретными рыночными характеристиками и собственными предпочтениями по риску при реализации в реальной торговле.

- 1