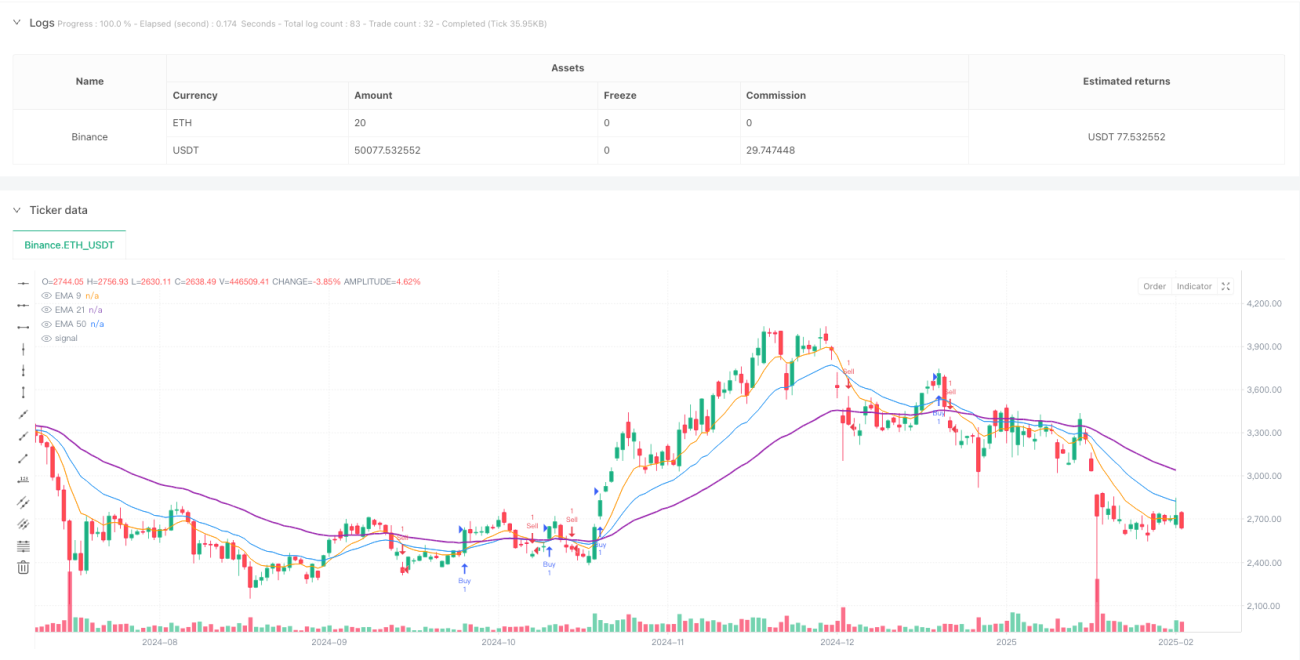

Обзор

Данная стратегия представляет собой краткосрочную торговую систему, сочетающую скользящие средние (EMA) и индекс относительной силы (RSI). Она использует сигналы пересечения множественных скользящих средних вместе с подтверждением импульса по RSI для выявления потенциальных торговых возможностей. Стратегия предусматривает адаптивные уровни стоп-лосса и тейк-профита и подходит для торговли на 15-минутном таймфрейме.

Принцип стратегии

Стратегия использует три экспоненциальные скользящие средние с разными периодами (9, 21, 50) и 14-периодный RSI. По сигналу на покупку: когда EMA(9) пересекает EMA(21) снизу вверх, цена находится выше EMA(50), а RSI находится в диапазоне 40–70, генерируется сигнал на открытие длинной позиции. По сигналу на продажу: когда EMA(9) пересекает EMA(21) сверху вниз, цена находится ниже EMA(50), а RSI находится в диапазоне 30–60, генерируется сигнал на открытие короткой позиции. Для каждой сделки устанавливаются процентные уровни стоп-лосса и тейк-профита.

Преимущества стратегии

- Комбинация нескольких технических индикаторов повышает надежность сигналов.

- Отсечение сигналов в зонах перекупленности/перепроданности с помощью RSI.

- Использование процентных стоп-лосса и тейк-профита упрощает управление рисками.

- EMA(50) как фильтр тренда повышает точность направления сделок.

- Логика стратегии ясна, легко понимается и реализуется.

- Подходит для рынков с высокой волатильностью.

Риски стратегии

- На боковом рынке могут генерироваться частые ложные пробои.

- Использование нескольких индикаторов может приводить к запаздыванию сигналов.

- Фиксированные процентные стоп-лосс и тейк-профит могут не подходить для всех рыночных условий.

- При быстром движении цены возможен пропуск важных ценовых движений.

- Требуется постоянный мониторинг рыночных условий для обеспечения эффективности стратегии.

Направления оптимизации

- Внедрение индикатора объема для повышения надежности сигналов.

- Разработка адаптивного механизма стоп-лосса и тейк-профита.

- Добавление фильтра волатильности рынка.

- Оптимизация механизма динамической корректировки диапазонов RSI.

- Добавление временного фильтра для исключения торговли в определенные периоды.

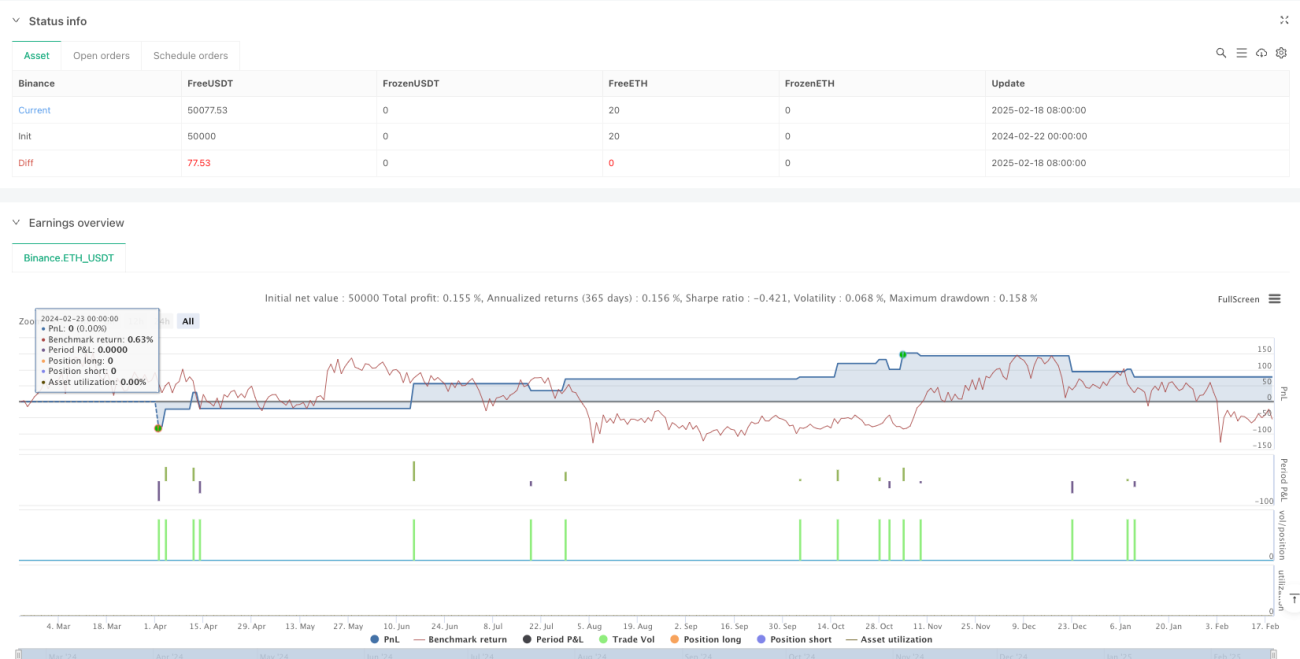

Заключение

Данная стратегия строит относительно полную торговую систему на основе комбинации нескольких технических индикаторов. Она включает четкие сигналы входа и выхода, а также механизм контроля рисков. Основное преимущество стратегии заключается в повышении надежности сделок за счет множественного подтверждения, однако трейдеру необходимо внимательно следить за изменениями рыночной среды и своевременно корректировать параметры. Стратегия особенно подходит для трейдеров, обладающих базовыми навыками технического анализа.

- 1