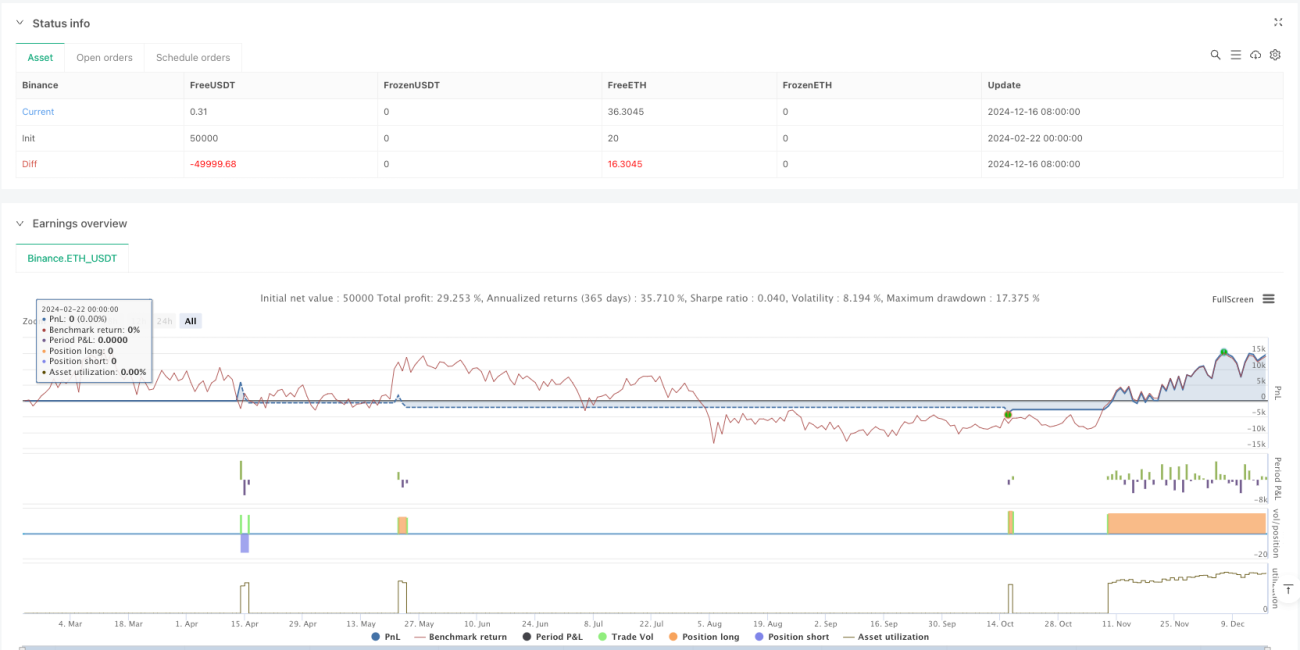

Обзор

Это количественная торговая стратегия, основанная на комбинации множественных пересечений скользящих средних с фильтрацией по объёму. Стратегия использует три скользящие средние с разными периодами (быстрая EMA, медленная EMA и трендовая SMA) в качестве ключевых индикаторов, а также фильтр объёма для подтверждения валидности торговых сигналов. В стратегию также встроены функции стоп-лосса и тейк-профита для эффективного контроля рисков.

Принцип стратегии

Стратегия базируется на следующих ключевых элементах:

- Использование пересечений экспоненциальных скользящих средних (EMA) с периодами 9 и 21 для формирования первичных торговых сигналов.

- Введение простой скользящей средней (SMA) с периодом 50 в качестве фильтра тренда, чтобы обеспечить соответствие направления сделок основному тренду.

- Условие фильтрации объёма на уровне 1,5-кратного среднего объёма за 20 периодов для гарантии достаточной активности торгов.

- Подтверждение валидности сигнала при пробое цены в сочетании с увеличением объёма.

- Установка стоп-лосса в 1% и тейк-профита в 400% для контроля соотношения риск/доходность.

Преимущества стратегии

- Многократный механизм подтверждения: тройная фильтрация – пересечение быстрой и медленной скользящих средних, фильтр трендовой линии и подтверждение объёмом – значительно повышает надёжность сигналов.

- Полноценный контроль рисков: заданы разумные уровни стоп-лосса и тейк-профита, что позволяет эффективно ограничивать просадки.

- Сильная приверженность тренду: фильтрация через долгосрочную скользящую среднюю гарантирует, что направление сделки совпадает с основным трендом.

- Высокое качество сигналов: фильтр объёма помогает избежать ложных пробоев.

- Гибкость настройки параметров: все параметры индикаторов можно оптимизировать в соответствии с особенностями конкретного рынка.

Риски стратегии

- Риск бокового рынка: на рынке с флэтом (боковым движением) могут генерироваться частые торговые сигналы, что увеличивает торговые издержки.

- Риск проскальзывания: при недостаточной ликвидности возможны значительные проскальзывания.

- Риск ложных пробоев: несмотря на фильтр объёма, всё ещё возможны ложные пробои.

- Риск переоптимизации параметров: чрезмерная оптимизация может привести к переобучению.

- Зависимость от рыночных условий: стратегия показывает лучшие результаты на трендовых рынках и может быть менее эффективной в других условиях.

Направления оптимизации стратегии

- Введение индикатора волатильности: можно рассмотреть добавление ATR для динамической корректировки уровня стоп-лосса.

- Оптимизация фильтра объёма: возможно использование относительного объёма вместо абсолютного в качестве условия фильтрации.

- Добавление подтверждения силы тренда: внедрение индикатора ADX для оценки силы тренда.

- Совершенствование механизма тейк-профита: разработка динамического тейк-профита для более эффективной фиксации прибыли.

- Введение временного фильтра: исключение торговли в периоды низкой волатильности.

Заключение

Данная стратегия формирует относительно законченную торговую систему за счёт комбинации множества технических индикаторов. Ключевое преимущество стратегии заключается в многократном механизме подтверждения и полноценном контроле рисков. Тем не менее, она требует оптимизации параметров и доработки в соответствии с реальными рыночными условиями. При разумной оптимизации и контроле рисков данная стратегия способна приносить стабильную доходность на трендовых рынках.

/*backtest

start: 2024-02-22 00:00:00

end: 2024-12-17 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Optimized Moving Average Crossover Strategy with Volume Filter", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs for Moving Averages- 1