Стратегия внутридневных синтетических опционов на основе сессионного VWMA: адаптивная торговая система с сигналами на покупку и продажу

Обзор

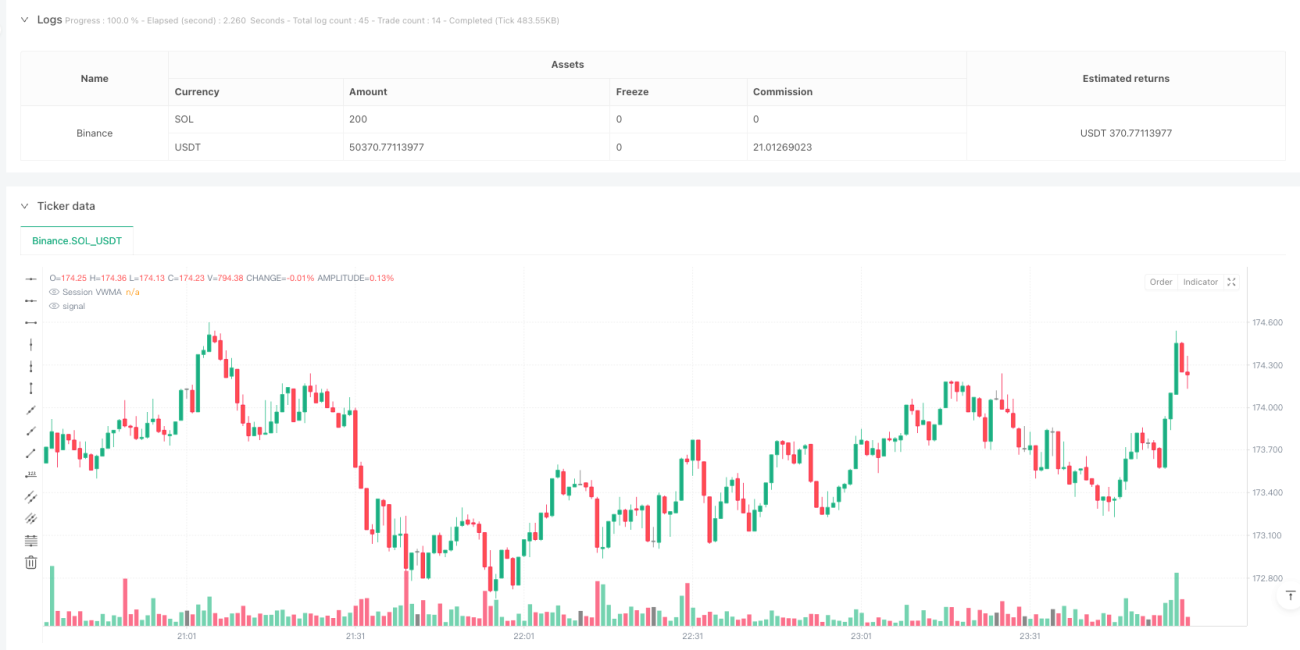

Это внутридневная торговая стратегия, основанная на объемно-взвешенном скользящем среднем (VWMA), которая использует синтетические опционные комбинации для реализации двусторонних операций (как на повышение, так и на понижение). Основой стратегии является индикатор VWMA, пересчитываемый каждый торговый день. Торговые сигналы генерируются на основе положения цены относительно VWMA, а к концу торговой сессии все позиции автоматически закрываются. Стратегия имеет надежные механизмы контроля рисков, включая управление размером позиции и ограничение частоты сделок.

Принцип стратегии

Основная логика стратегии основана на следующих пунктах:

- Использование ежедневно сбрасываемого VWMA в качестве динамического индикатора тренда.

- Когда цена пробивает VWMA вверх, строится бычья комбинация (покупка колл-опциона + продажа пут-опциона).

- Когда цена пробивает VWMA вниз, строится медвежья комбинация (покупка пут-опциона + продажа колл-опциона).

- Принудительное закрытие всех позиций в 15:29 (IST).

- Введение переменной hasExited для контроля частоты наращивания позиций, чтобы избежать чрезмерной торговли.

- Поддержка пирамидального наращивания позиций при пробоях в том же направлении.

Преимущества стратегии

- Высокая динамическая адаптивность – ежедневный сброс VWMA гарантирует, что индикатор всегда отражает текущую рыночную ситуацию.

- Баланс риска и доходности – синтетические опционные комбинации ограничивают риск, сохраняя потенциал прибыли.

- Строгая торговая дисциплина – четкие механизмы входа, наращивания и принудительного закрытия позиций.

- Гибкость управления размером позиции – поддержка управления позицией в процентах.

- Четкая операционная логика – простые и интуитивные условия генерации сигналов.

Риски стратегии

- Риск бокового рынка – пробои VWMA во флэте могут генерировать частые ложные сигналы.

- Риск гэпов – значительные колебания на следующей торговой сессии могут привести к большим убыткам.

- Риск опционных комбинаций – синтетические опционы имеют смещение дельты, близкое к нейтральному (Delta-neutral bias).

- Исполнительское проскальзывание – высокочастотная торговля может столкнуться со значительным проскальзыванием.

- Эффективность использования капитала – ежедневное принудительное закрытие увеличивает торговые издержки.

Направления оптимизации стратегии

- Внедрение фильтра волатильности – корректировка параметров стратегии в условиях высокой волатильности.

- Добавление подтверждающего индикатора тренда – снижение убытков от ложных пробоев.

- Оптимизация структуры опционных комбинаций – например, рассмотрение использования вертикальных спредов.

- Реализация адаптивного периода VWMA – динамическая настройка в зависимости от рыночного состояния.

- Внедрение дополнительных индикаторов контроля рисков, например, ограничение максимальной просадки.

Заключение

Это целостная и логически стройная внутридневная торговая стратегия. Она улавливает краткосрочные тренды с помощью индикатора VWMA и торгует с использованием синтетических опционных комбинаций, обладая надежными механизмами контроля рисков. Основные возможности оптимизации заключаются в уменьшении ложных сигналов, повышении эффективности исполнения и совершенствовании системы управления рисками. Несмотря на определенные ограничения, в целом это торговая система, имеющая практическую ценность.

/*backtest

start: 2025-02-16 00:00:00

end: 2025-02-23 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Session VWMA Synthetic Options Strategy", overlay=true, initial_capital=100000,

default_qty_type=strategy.percent_of_equity, default_qty_value=10, pyramiding=10, calc_on_every_tick=true)

- 1