Стратегия следования за трендом на основе пересечения скользящих средних

Обзор

Данная стратегия представляет собой торговую систему на основе пересечения скользящих средних, поддерживающую два типа скользящих средних – EMA и SMA. Для временных интервалов 1 час, 4 часа, дневной, недельный и двухнедельный предоставлены оптимизированные предустановленные параметры. Система генерирует торговые сигналы при пересечении быстрой и медленной скользящих средних, а также обеспечивает визуальное заполнение ценовых диапазонов.

Принцип стратегии

Основная идея стратегии заключается в выявлении потенциальных изменений тренда путем отслеживания пересечения быстрой и медленной скользящих средних. Когда быстрая скользящая средняя пересекает медленную снизу вверх, генерируется сигнал на открытие длинной позиции; когда быстрая скользящая средняя пересекает медленную сверху вниз – сигнал на открытие короткой позиции. Стратегия предлагает три режима: только длинные позиции, только короткие позиции и двусторонняя торговля. Оптимальные комбинации параметров, полученные в результате оптимизации, показывают, что для разных временных интервалов наилучшие параметры и типы скользящих средних различаются.

Преимущества стратегии

- Научная оптимизация параметров: на основе исторических данных для каждого временного интервала предоставлены оптимизированные наборы параметров.

- Высокая гибкость: поддерживается настройка параметров пользователем, что позволяет адаптировать длину и тип скользящих средних к рыночным условиям.

- Наглядность: цветовое заполнение различает бычий и медвежий тренды, торговые сигналы четко видны.

- Применимость к нескольким таймфреймам: для каждого временного интервала предложены специально оптимизированные параметры.

- Полнота информации: информационная панель в реальном времени отображает текущие настройки и параметры стратегии.

Риски стратегии

- Риск запаздывания: скользящие средние по своей природе являются запаздывающими индикаторами, что может вызывать задержки при быстрых рыночных движениях.

- Неприменимость в боковом рынке: при флэтовом движении частые пересечения могут приводить к последовательным убыткам.

- Зависимость от параметров: хотя предоставлены оптимизированные параметры, в реальной торговле может потребоваться их корректировка в зависимости от конкретной ситуации.

- Изменение рыночных условий: параметры, оптимизированные на исторических данных, могут перестать быть эффективными при изменении рыночной среды в будущем.

Направления оптимизации стратегии

- Добавление трендового фильтра: можно внедрить индикаторы тренда, такие как ADX, чтобы выполнять торговые сигналы только при сильном тренде.

- Введение корректировки по волатильности: динамически изменять параметры скользящих средних в зависимости от рыночной волатильности.

- Оптимизация механизма стоп-лосса: можно использовать ATR для установки динамических уровней стоп-лосса.

- Подтверждение объемом: добавить анализ объемов при генерации сигналов для повышения их надежности.

- Разработка адаптивных параметров: исследовать и создать систему параметров, которая автоматически корректируется в зависимости от состояния рынка.

Заключение

Это тщательно оптимизированная стратегия пересечения скользящих средних, пригодная для множества временных интервалов. Благодаря научной оптимизации параметров и гибким настройкам, стратегия предоставляет трейдерам надежный инструмент следования за трендом. Несмотря на присущие ей риски, предложенные направления оптимизации позволяют дополнительно повысить стабильность и надежность стратегии. Концепция стратегии заключается в сочетании классического технического анализа с современными инструментами количественного анализа, предлагая трейдерам простую в использовании и строго проверенную торговую систему.

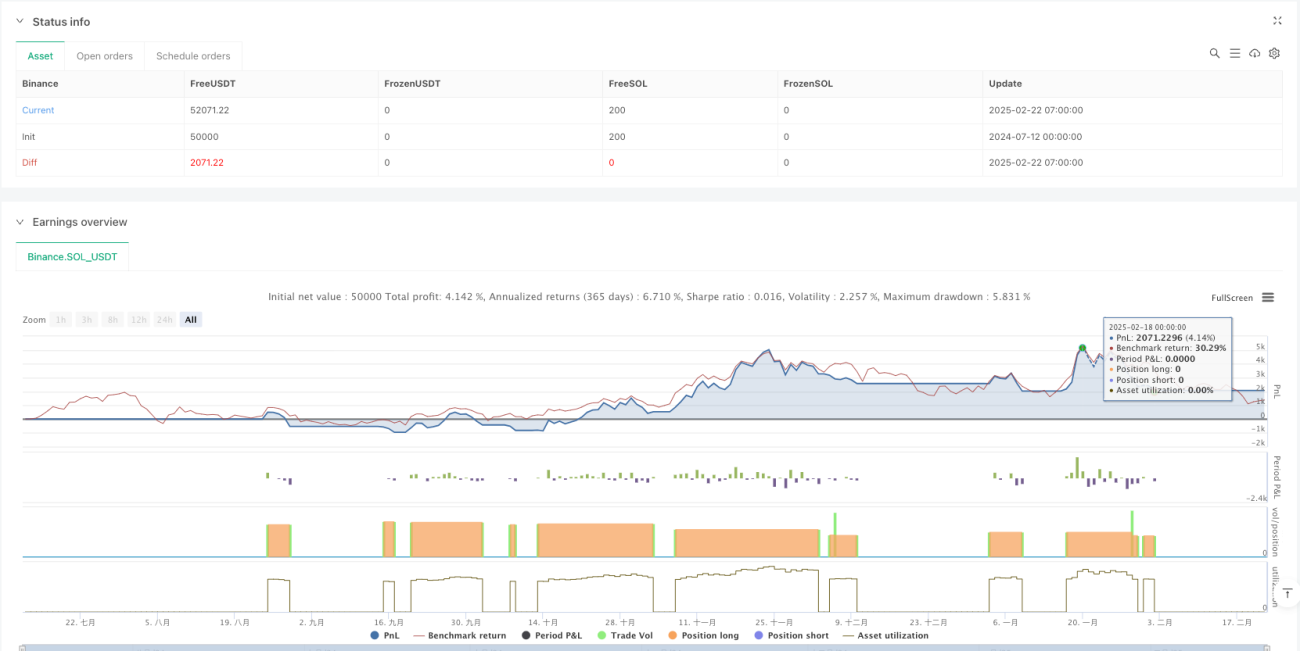

/*backtest

start: 2024-07-12 00:00:00

end: 2025-02-22 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("MA Crossover [ClémentCrypto]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=20, initial_capital=10000,process_orders_on_close=true)

// Groupe pour le choix entre preset et personnalisé- 1