Динамический RSI и PSAR перекрестная стратегия с системой управления рисками

Обзор

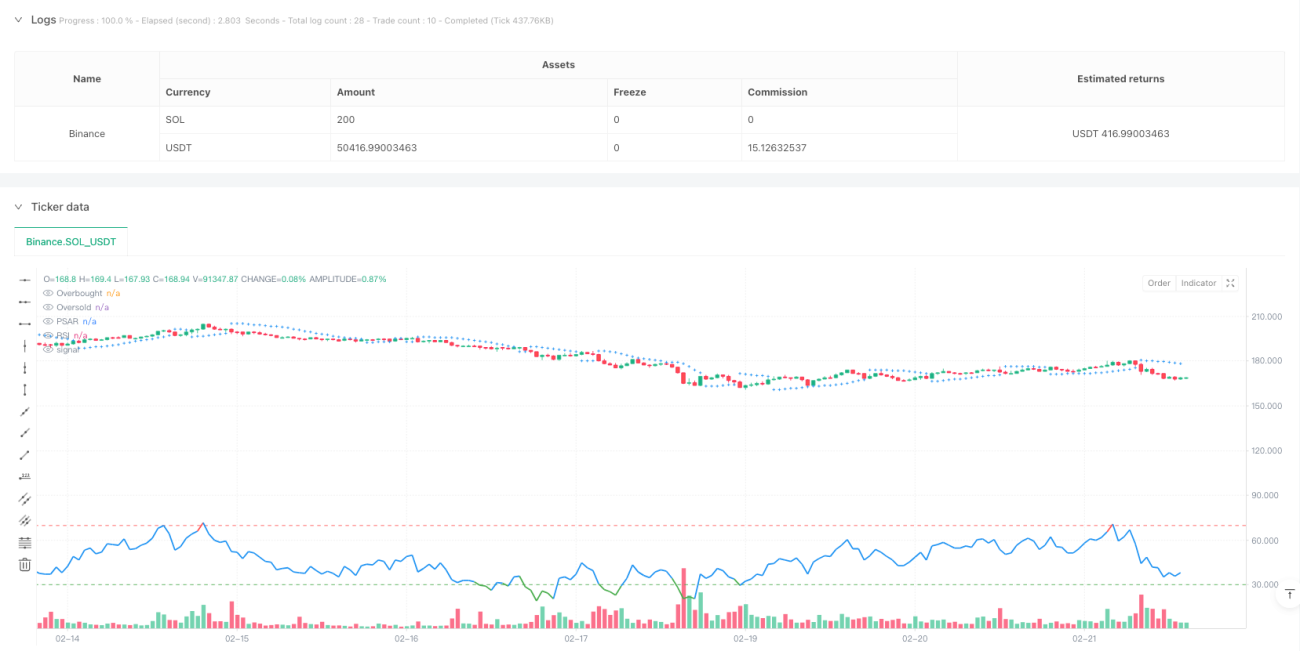

Это торговая стратегия, объединяющая индикатор RSI и параболический индикатор SAR (PSAR). Она использует динамические уровни перекупленности/перепроданности в сочетании с пересечением цены и PSAR для обнаружения рыночных трендов. Стратегия также включает в себя надежную систему управления рисками, включающую механизмы тейк-профита и стоп-лосса, а также управление позицией, для достижения более стабильных торговых результатов.

Принцип стратегии

Стратегия основана на следующих ключевых логических элементах:

- Сигнал на вход: когда цена пробивает PSAR вверх, а RSI находится в зоне перепроданности (<30), система подает сигнал на открытие длинной позиции.

- Сигнал на выход: когда цена пробивает PSAR вниз, а RSI находится в зоне перекупленности (>70), система подает сигнал на закрытие позиции.

- Управление рисками: для каждой сделки устанавливается тейк-профит 5% и стоп-лосс 3%, которые можно корректировать в соответствии с реальными потребностями.

- Визуализация сигналов: индикатор RSI отображается с динамической цветовой кодировкой (зеленый — перепроданность, красный — перекупленность, синий — нейтральное состояние), что наглядно показывает рыночную ситуацию.

- Торговые уведомления: автоматические уведомления при срабатывании сигналов покупки/продажи.

Преимущества стратегии

- Надежность сигналов: двойное подтверждение от PSAR и RSI эффективно снижает количество ложных сигналов.

- Контролируемый риск: встроенные механизмы тейк-профита и стоп-лосса ограничивают убытки по каждой сделке.

- Понятные операции: визуальный интерфейс делает торговые сигналы очевидными и понятными.

- Адаптивность: параметры настраиваются, что позволяет применять стратегию в различных рыночных условиях.

- Высокая степень автоматизации: поддерживает автоматическую торговлю и бэктестинг.

Риски стратегии

- Неприменимость на флэтовых рынках: на боковых рынках возможна частая генерация сделок.

- Влияние проскальзывания: в условиях высокой волатильности возможен значительный риск проскальзывания.

- Чувствительность к параметрам: различные комбинации параметров могут приводить к существенно разным результатам.

- Риск стоп-лосса: фиксированный стоп-лосс может быть недостаточно гибким при определенных рыночных условиях.

- Запаздывание сигналов: индикаторы обладают некоторой задержкой, что может привести к пропуску оптимальных точек входа.

Направления оптимизации стратегии

- Внедрение оценки рыночной среды: добавление индикатора силы тренда для использования разных параметров в различных рыночных условиях.

- Динамический стоп-лосс: автоматическая корректировка уровня стоп-лосса в зависимости от рыночной волатильности.

- Оптимизация управления позицией: внедрение динамической системы управления размером позиции с оценкой риска.

- Добавление временного фильтра: включение временного окна для торговли, чтобы избегать неблагоприятных периодов.

- Механизм подтверждения сигналов: добавление дополнительных индикаторов, таких как объем торгов, для повышения надежности сигналов.

Заключение

Данная стратегия создает целостную торговую систему, объединяя индикаторы PSAR и RSI. Ее преимущества — четкость сигналов и контролируемый риск, однако необходимо учитывать адаптацию к рыночным условиям. Путем постоянной оптимизации и настройки параметров стратегия может достичь лучших торговых результатов. Рекомендуется провести тщательное бэктестирование перед реальной торговлей и настроить параметры в соответствии с особенностями конкретного рынка.

/*backtest

start: 2024-02-25 00:00:00

end: 2025-02-22 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("PSAR & RSI Strategy with Risk Management", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// User Inputs- 1