Стратегия следования за трендом на основе кросс-моментума: система кросс-моментума SMA-RSI

Обзор

Стратегия следования за кросс-импульсным трендом — это простая и эффективная торговая система, которая умело сочетает два технических индикатора: скользящую среднюю (SMA) и индекс относительной силы (RSI), формируя автоматизированную систему генерации сигналов на покупку и продажу. Стратегия использует пересечение цены с 20-периодной SMA в качестве основного триггерного условия, одновременно применяя подтверждение импульса от RSI для фильтрации некачественных сигналов. Стратегия также включает модуль отслеживания производительности, позволяющий в реальном времени контролировать процент успешных и неудачных сделок, предоставляя трейдеру информацию для принятия решений.

Принцип стратегии

Основной принцип стратегии заключается в захвате точек разворота тренда через пересечение цены со скользящей средней, с последующим подтверждением сигнала с помощью индекса импульса RSI. Конкретно:

-

Условие покупки: Когда цена пересекает 20-периодную SMA снизу вверх и значение RSI превышает 60, система генерирует сигнал на покупку. Это условие объединяет два измерения — тренд и импульс: пробой цены выше скользящей средней указывает на возможное формирование восходящего тренда, а значение RSI выше 60 подтверждает наличие восходящего импульса.

-

Условие продажи: Когда цена пересекает 20-периодную SMA сверху вниз и значение RSI ниже 40, система генерирует сигнал на продажу. Аналогично, это условие идентифицирует возможный разворот тренда, а значение RSI ниже 40 подтверждает нисходящий импульс.

-

Механизм отслеживания производительности: Стратегия включает встроенную систему мониторинга сделок, отслеживающую следующие показатели:

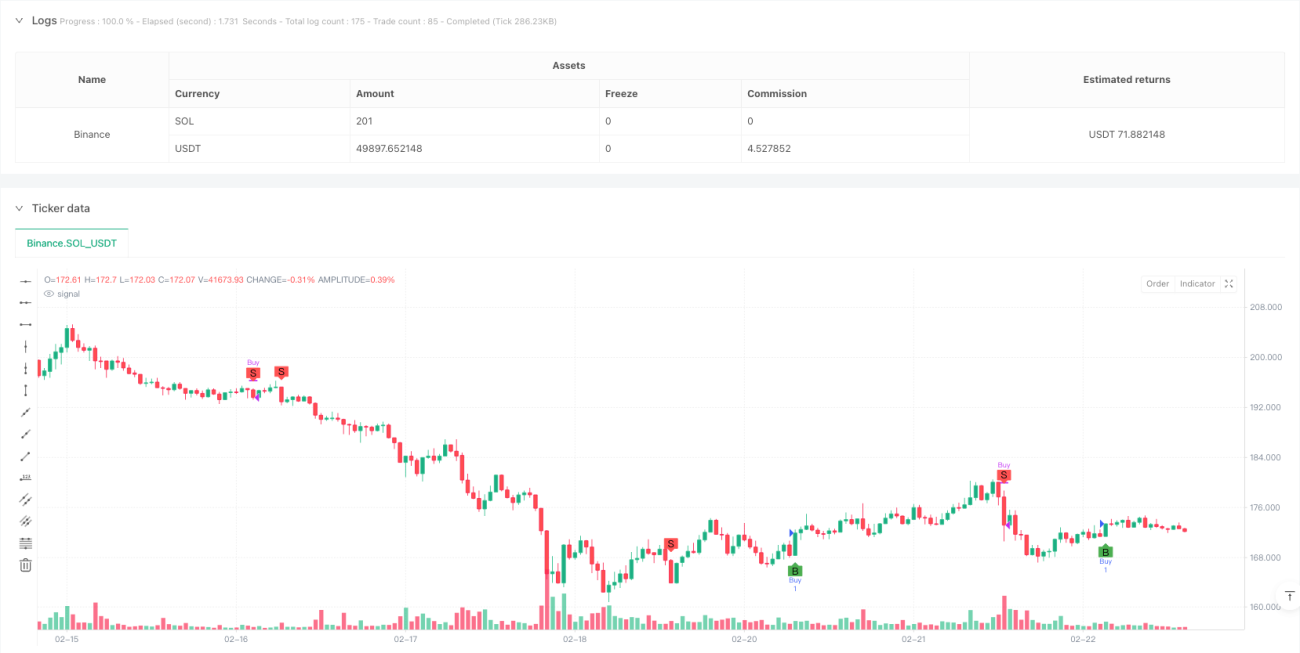

- Общее количество сигналов: запись всех сгенерированных сигналов на покупку

- Количество успешных сделок: количество случаев, когда цена после покупки выросла более чем на 2%

- Количество неудачных сделок: количество случаев, когда цена в течение 7 периодов после покупки пробила минимум периода покупки

-

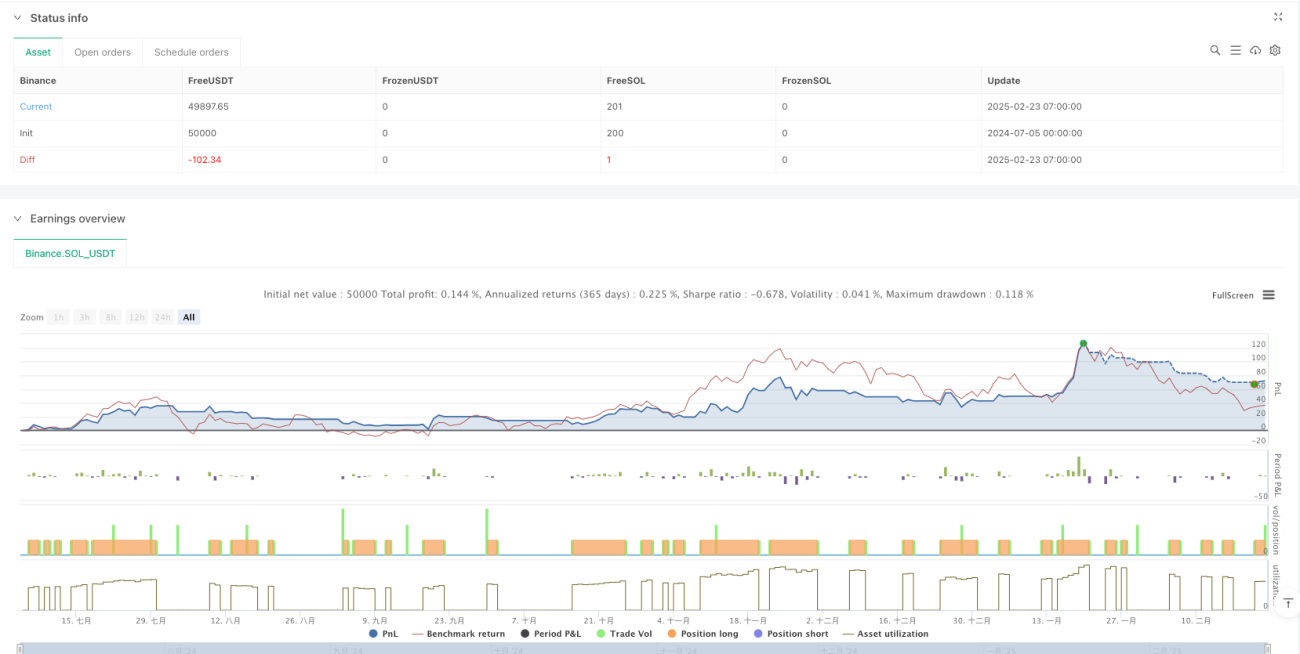

Визуализация: Стратегия отмечает на графике точки покупки "B" (Buy) и продажи "S" (Sell), а также отображает в таблице статистику производительности в реальном времени.

Преимущества стратегии

-

Простота и эффективность: Для построения полноценной торговой системы используются всего два распространённых технических индикатора (SMA и RSI), что снижает риск переоптимизации и переобучения.

-

Двойной механизм подтверждения: Сочетание трендового индикатора (SMA) и индикатора импульса (RSI) повышает надёжность сигналов. Цена должна не только пробить скользящую среднюю, но и обладать достаточным импульсом для совершения сделки.

-

Высокая степень автоматизации: Стратегия полностью автоматически генерирует сигналы на покупку и продажу, уменьшая влияние человеческих эмоций и подходит для систематических трейдеров.

-

Встроенная оценка эффективности: Отслеживание ключевых показателей производительности в реальном времени позволяет трейдеру объективно оценивать работу стратегии, своевременно корректировать параметры или отказываться от неэффективных стратегий.

-

Осознание контроля рисков: Мониторинг поведения цены в течение 7 периодов после покупки помогает идентифицировать потенциальные точки стоп-лосса, развивая навыки управления рисками.

-

Наглядная визуализация: Благодаря отметкам на графике и таблице производительности трейдер может интуитивно понимать ход выполнения стратегии, что удобно для бэктестинга и улучшения стратегии.

Риски стратегии

-

Риск ложных пробоев: Несмотря на фильтрацию с помощью RSI, стратегия может генерировать множество ложных пробоев на боковом рынке, что приводит к частым сделкам и неоправданным торговым издержкам.

-

Чувствительность к параметрам: Эффективность стратегии сильно зависит от выбора периода SMA (20), периода RSI (8) и их пороговых значений (60/40). На разных рынках или инструментах эти фиксированные параметры могут работать неэффективно.

-

Отсутствие адаптивности: Стратегия не умеет распознавать состояние рынка. Она хорошо работает на трендовом рынке, но может часто терпеть убытки на флэтовом.

-

Простой механизм стоп-лосса: Хотя стратегия отслеживает неудачные случаи, она не реализует динамический стоп-лосс, что может привести к чрезмерным потерям при резких движениях.

-

Отсутствие управления позицией: Стратегия входит и выходит фиксированным объёмом, не корректируя размер позиции в зависимости от волатильности рынка или силы сигнала, что не позволяет оптимизировать использование капитала.

-

Ограниченность оценки эффективности: Успех определяется ростом цены на 2%, что является фиксированным порогом и может не подходить для всех рыночных условий. Для высоковолатильных инструментов может потребоваться более высокий порог.

Направления оптимизации стратегии

-

Добавление фильтра рыночной среды: Внедрение индикатора волатильности (например, ATR) или индикатора силы тренда (например, ADX) для определения состояния рынка, снижения частоты сделок на флэте или адаптации параметров.

-

Механизм адаптации параметров: Реализация динамической настройки периодов SMA и RSI на основе недавней рыночной динамики для автоматической оптимизации циклов и пороговых значений, повышая адаптивность стратегии.

-

Оптимизация управления позицией: Разработка системы динамического распределения позиций на основе силы сигнала (например, отклонение RSI), рыночной волатильности или риска счёта, чтобы контролировать риск на одну сделку.

-

Совершенствование механизма стоп-лосса: Внедрение динамического стоп-лосса на основе ATR или трейлинг-стопа для более точного контроля риска по каждой сделке.

-

Добавление временного фильтра: Учёт временных факторов рынка, избегание торговли в периоды аномальной волатильности или низкой ликвидности для повышения качества сигналов.

-

Мультитаймфрейм подтверждение: Внедрение анализа на нескольких временных интервалах, требование совпадения направления тренда на старшем таймфрейме с направлением сделки для фильтрации сигналов против основного тренда.

-

Оптимизация оценки эффективности: Улучшение определения успеха/неудачи, возможно использование комплексных показателей, таких как доходность с поправкой на риск или отношение прибыли к риску.

Заключение

Стратегия следования за кросс-импульсным трендом — это простая и практичная торговая система, которая, комбинируя индикаторы SMA и RSI, позволяет идентифицировать точки разворота тренда с подтверждением импульса, эффективно фильтруя часть низкокачественных сигналов. Эта стратегия особенно подходит для инвесторов, только начинающих осваивать количественную торговлю: она даёт чёткие торговые сигналы и имеет встроенную функцию отслеживания производительности, помогающую трейдеру объективно оценивать её работу.

Хотя стратегия относительно проста по замыслу, она воплощает важные принципы количественной торговли: следование за трендом, подтверждение сигналов и мониторинг производительности. Предложенные направления оптимизации, такие как фильтрация рыночной среды, адаптация параметров и совершенствование стоп-лосса, позволяют трейдеру, сохраняя основную логику стратегии, значительно повысить её устойчивость и адаптивность.

Подобные простые стратегии, основанные на классических технических индикаторах, часто оказываются более надёжными и жизнеспособными, чем сложные алгоритмы, особенно когда они включают механизмы управления рисками и оценки производительности. Для трейдеров, ищущих начальную количественную стратегию, это идеальная отправная точка, которая даёт практический опыт и закладывает основу для последующей разработки стратегий.

- 1