Контртрендовая прорывная торговая система: количественная стратегия на основе многодневных ценовых паттернов и фильтрации волатильности

Обзор

Система контртрендового прорыва — это долгосрочная торговая стратегия, разработанная для дневных графиков, которая сочетает распознавание ценовых моделей и фильтр волатильности. Основная идея заключается в поиске потенциальных разворотов после серии падений рынка, при этом условие волатильности гарантирует достаточный импульс для поддержки сделки. Стратегия использует «противоположное мышление», входя в рынок при слабости, но только при достаточной волатильности, и выходит при появлении сигнала разворота или по достижении预设ного срока удержания позиции.

Принципы стратегии

Работа системы контртрендового прорыва основана на следующих ключевых принципах:

-

Условия входа:

- Ценовой триггер: Когда рынок показывает 3 последовательные красные свечи (цена закрытия ниже цены открытия), система определяет возможное состояние перепроданности и готовится к входу в длинную позицию.

- Фильтр волатильности: Вход разрешён только если текущий ATR (средний истинный диапазон, по умолчанию период 12) превышает свою 30-дневную простую скользящую среднюю. Это гарантирует, что рынок обладает достаточной волатильностью для поддержки сделки.

-

Условия выхода:

- Сигнал разворота: При появлении 3 последовательных зелёных свечей (цена закрытия выше цены открытия) система считает, что восходящий тренд может закончиться, и закрывает позицию.

- Временное ограничение: Независимо от рыночных условий, любая позиция, удерживаемая дольше максимальной продолжительности сделки (по умолчанию 22 дня), принудительно закрывается. Это помогает ограничить риск при застойных или неблагоприятных рыночных условиях.

- Выбор условия выхода: Стратегия позволяет трейдеру включать или отключать условие выхода «3 зелёные свечи», что даёт возможность использовать только временной механизм выхода.

-

Настройки параметров:

- Максимальная продолжительность сделки (дни): по умолчанию 22 дня.

- Период ATR: по умолчанию 12 дней.

- Использовать выход по 3 зелёным свечам: можно включить или отключить это условие.

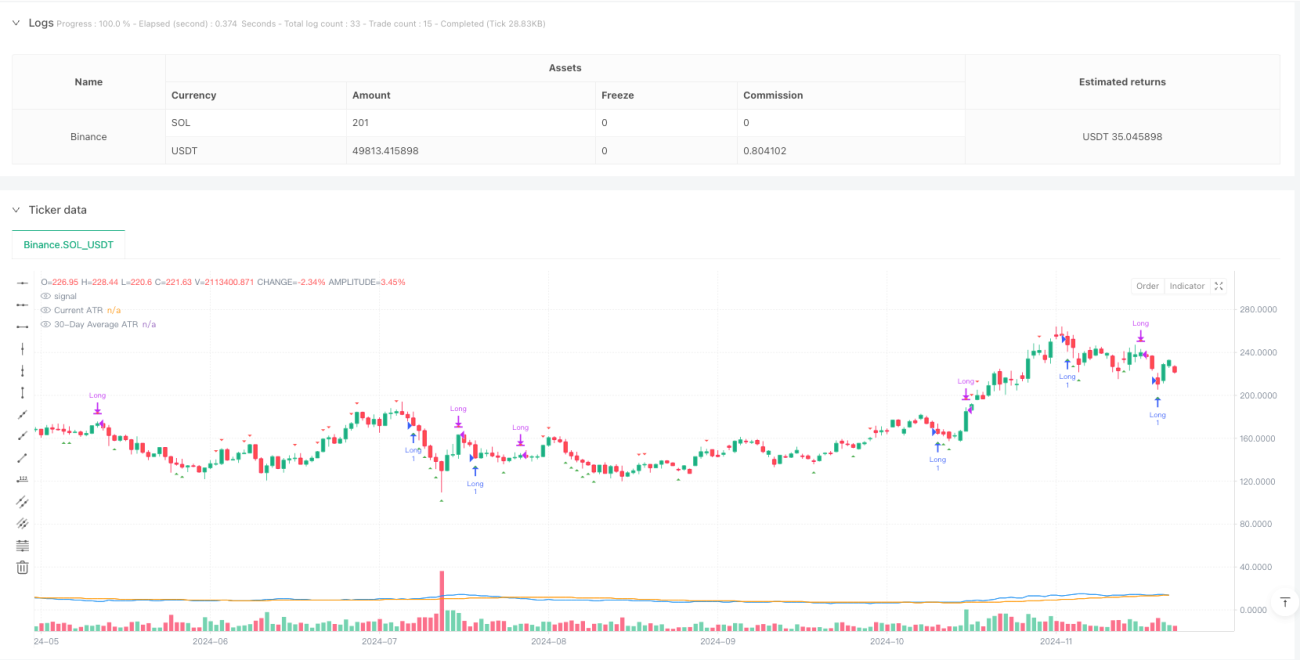

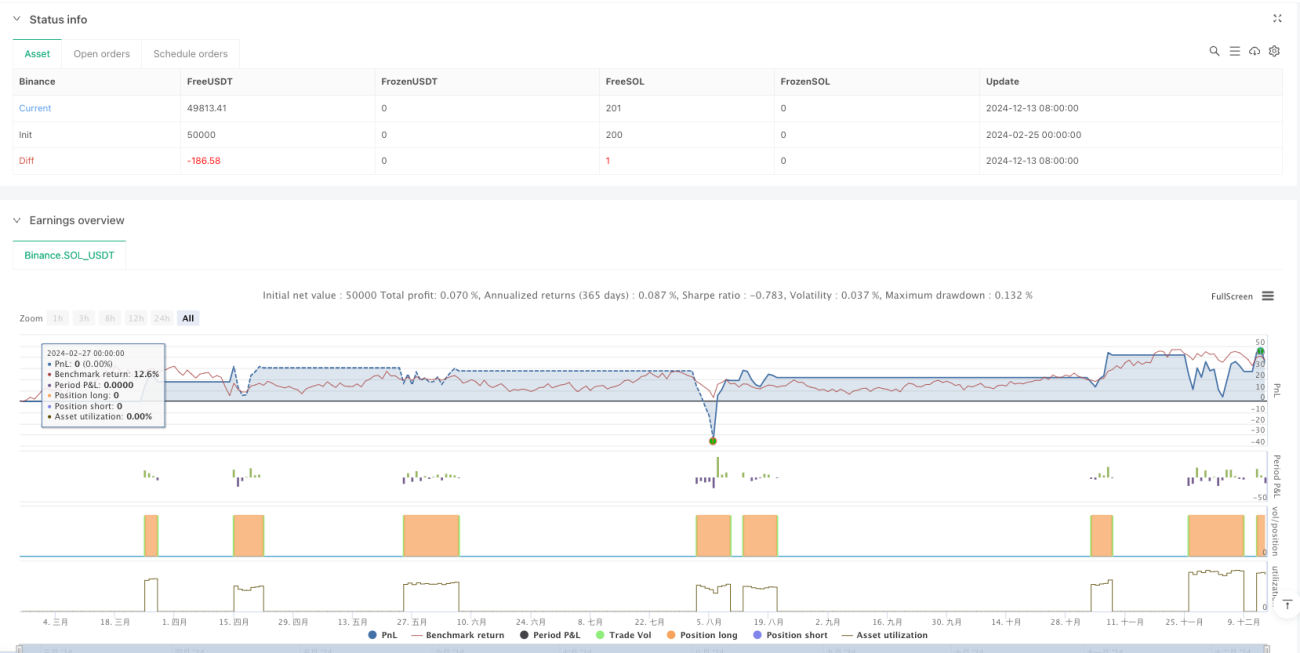

Код реализует точную логику торговли, включая запись индекса свечи входа для расчёта продолжительности сделки и сброс соответствующих переменных после завершения сделки. Кроме того, стратегия предоставляет визуальные элементы, такие как графические метки сигналов входа и выхода, а также кривые текущего ATR и его 30-дневного среднего для直观ного анализа трейдером.

Преимущества стратегии

После глубокого анализа кода можно выделить следующие明显ные преимущества:

-

Логика противоположного мышления: Стратегия использует противоположный подход, входя в рынок после серии падений, что соответствует классической мудрости «покупать на панике» и помогает ловить отскоки от перепроданности.

-

Фильтр волатильности: Требование, чтобы текущий ATR превышал свою 30-дневную скользящую среднюю, гарантирует, что сделки совершаются только при достаточной волатильности, избегая входа в низковолатильные боковые рынки.

-

Чёткий механизм выхода: Стратегия предлагает два механизма выхода — на основе сигнала разворота и на основе времени, что позволяет трейдеру гибко управлять рисками и предотвращать длительное застревание в сделке.

-

Настраиваемость параметров: Ключевые параметры, такие как максимальная продолжительность сделки, период ATR и условия выхода, могут быть адаптированы под различные рынки и предпочтения трейдера.

-

Встроенное управление рисками: Настройка максимальной продолжительности сделки强制но ограничивает время воздействия риска на любую отдельную сделку, даже если рынок не даёт чёткого сигнала к выходу.

-

Инструменты визуального подтверждения: Стратегия включает графические метки сигналов входа/выхода и визуализацию индикатора ATR, что упрощает отслеживание выполнения стратегии.

-

Простота и эффективность: Несмотря на простую концепцию, стратегия объединяет анализ ценового действия и волатильности для повышения качества торговых решений, избегая задержек и переобучения параметров, характерных для сложных индикаторов.

Риски стратегии

Несмотря на продуманный дизайн, анализ кода выявляет следующие потенциальные риски:

-

Риск ложного прорыва: Три последовательных дня падения не обязательно означают скорый разворот; рынок может продолжить нисходящий тренд, что приведёт к неоптимальной точке входа.

- Решение: Рассмотреть добавление дополнительных подтверждающих индикаторов, таких как RSI или стохастик, для确认 состояния перепроданности.

-

Риск волатильности: Высокая волатильность может указывать на нестабильность рынка, что, хотя и создаёт торговые возможности, также увеличивает риск резких ценовых колебаний.

- Решение: Внедрить более строгие механизмы стоп-лосса или скорректировать параметры фильтра волатильности для баланса возможностей и рисков.

-

Слепой временной выход: Выход на основе фиксированного количества дней не учитывает текущую рыночную ситуацию, что может привести к преждевременному выходу при благоприятном движении или запоздалому выходу при неблагоприятном.

- Решение: Рассмотреть комбинацию скользящего стопа или условий выхода на основе ценовых уровней, чтобы сделать выход более гибким.

-

Чувствительность к параметрам: Эффективность стратегии может быть highly чувствительна к выбору параметров, таких как период ATR и максимальная продолжительность сделки.

- Решение: Провести тщательную оптимизацию параметров и бэктестинг для поиска робастных комбинаций, подходящих для конкретных рыночных условий.

-

Отсутствие стоп-лосса: Текущая стратегия не реализует традиционный стоп-лосс, что может привести к чрезмерным убыткам при резких рыночных движениях.

- Решение: Добавить стоп-лосс на основе фиксированного процента или кратного ATR.

-

Зависимость от рыночных условий: Стратегия может хорошо работать в определённых рыночных условиях (например, в среде с высокой волатильностью), но быть неэффективной на других фазах рынка.

- Решение: Разработать фильтр состояния рынка, активирующий торговлю только при подходящих для стратегии условиях.

Направления оптимизации

На основе анализа кода возможны следующие направления оптимизации:

-

Добавление адаптивного фильтра ATR: В настоящее время используется фиксированная 30-дневная скользящая средняя ATR в качестве эталона волатильности. Можно рассмотреть использование адаптивного периода, динамически корректирующего эталонный период ATR в зависимости от рыночных условий. Это позволит лучше适应 различных рыночных сред, так как в трендовых и боковых рынках идеальный эталонный период ATR может отличаться.

-

Реализация динамической максимальной продолжительности сделки: Можно позволить максимальной продолжительности сделки динамически изменяться в зависимости от рыночной волатильности или силы тренда, увеличивая время удержания в сильных трендах и сокращая его в слабых или боковых рынках.

-

Добавление стоп-лосса: Ввести стоп-лосс на основе кратного ATR для ограничения максимальных убытков по одной сделке и повышения эффективности управления капиталом. Например, можно установить стоп-лосс на уровне цены входа минус 2 текущих значения ATR.

-

Включение трендового фильтра: Добавить более широкий трендовый фильтр (например, на основе скользящей средней более длительного периода), чтобы гарантировать совершение сделок только в направлении основного тренда и избегать контртрендовых разворотов против сильного тренда.

-

Оптимизация условий входа: Рассмотреть использование более сложных ценовых паттернов или комбинации технических индикаторов (например, RSI, MACD) для подтверждения сигнала входа, повышая качество точек входа.

-

Реализация частичной фиксации прибыли: При достижении определённого уровня прибыли можно частично закрывать позицию, фиксируя часть прибыли, и оставлять оставшуюся часть для потенциального более сильного движения.

-

Добавление подтверждения объёмом: Использовать объём как дополнительное условие подтверждения сигнала, например, требовать уменьшения объёма в дни последовательных падений (ослабление продавцов), что может указывать на более качественный разворот.

-

Сезонная корректировка: Проанализировать влияние различных сезонов рынка (например, месяцев, кварталов) на производительность стратегии. Возможно, в определённые периоды следует отключать стратегию или корректировать её параметры для应对 сезонных эффектов.

Заключение

Система контртрендового прорыва — это количественная торговая стратегия, сочетающая распознавание ценовых моделей и фильтр волатильности, направленная на捕捉 отскоки после краткосрочной перепроданности. Требуя трёх последовательных дней падения и уровня волатильности выше среднего в качестве условий входа, а также устанавливая чёткие механизмы выхода на основе сигналов или времени, стратегия теоретически балансирует торговые возможности и контроль риска.

Основные преимущества стратегии заключаются в её простой и интуитивной логике, встроенном управлении рисками и настраиваемых параметрах, что делает её пригодной для различных предпочтений трейдеров и рыночных условий. Однако стратегия также сталкивается с такими вызовами, как ложные прорывы, риски волатильности и чувствительность к параметрам, которые необходимо управлять через добавление подтверждающих индикаторов, внедрение стоп-лосса и оптимизацию параметров.

Путём дальнейшей оптимизации — например, добавления адаптивного фильтра ATR, реализации динамической максимальной продолжительности сделки, внедрения стоп-лосса и т.д. — можно повысить устойчивость и адаптивность стратегии. Самое главное, трейдеры должны провести тщательный бэктестинг и оптимизацию параметров перед фактическим развёртыванием, чтобы убедиться в эффективности стратегии в конкретных рыночных условиях, а также скорректировать параметры в соответствии с личной толерантностью к риску и инвестиционными целями.

Эта стратегия предоставляет ценный каркас для количественной торговли, сочетая технический анализ и принципы управления рисками, предлагая трейдерам структурированный метод для捕捉 разворотных возможностей. Она не только демонстрирует, как использовать ценовое действие и волатильность для разработки торговой системы, но и подчёркивает важность стратегии выхода и контроля рисков в успешной торговле.

- 1