Система количественной торговли с бычьим поглощающим паттерном и управлением рисками на основе полос Боллинджера

Обзор

Данная стратегия представляет собой систему количественной торговли, основанную на техническом анализе, которая использует бычий поглощающий паттерн в качестве сигнала входа и полосы Боллинджера как индикатор волатильности для управления рисками и контроля размера позиции. После идентификации бычьего поглощающего паттерна стратегия определяет коэффициент риска (R-значение) на основе колебательного диапазона, рассчитанного по полосам Боллинджера, затем рассчитывает точный размер позиции исходя из фиксированного процента (0,75%) от общей стоимости счёта и управляет сделкой с помощью динамического стоп-лосса и цели по прибыли с фиксированным соотношением риска и доходности (4R).

Принцип стратегии

Основная логика стратегии делится на три части: генерация сигнала, управление позицией и условия выхода.

Во-первых, генерация сигнала основана на бычьем поглощающем паттерне, который должен удовлетворять следующим условиям:

- Текущая свеча закрывается выше цены открытия (бычья свеча).

- Предыдущая свеча закрывается ниже цены открытия (медвежья свеча).

- Цена закрытия текущей свечи выше цены открытия предыдущей свечи.

- Цена открытия текущей свечи ниже цены закрытия предыдущей свечи.

- Объём торгов превышает заданный минимум (по умолчанию 1 000 000).

Во-вторых, управление позицией осуществляется следующим образом:

- Используются полосы Боллинджера с периодом 40 и стандартным отклонением 2,5 для расчёта верхней и нижней границ.

- R-значение рассчитывается через разницу между верхней и нижней границами полос Боллинджера: R = 0,4 * (1 - (нижняя граница / верхняя граница)).

- Сумма риска на одну сделку составляет 0,75% от общей стоимости портфеля.

- Точный размер позиции вычисляется на основе расстояния до стоп-лосса (R-значение) и цены входа.

Наконец, условия выхода установлены следующим образом:

- Стоп-лосс: выход при падении цены до уровня (цена входа минус R%).

- Тейк-профит: выход при росте цены до уровня (цена входа плюс 4R%).

Преимущества стратегии

-

Точный и динамический контроль рисков: стратегия не использует фиксированные уровни стоп-лосса, а динамически корректирует параметры риска на основе текущей рыночной волатильности (рассчитанной по полосам Боллинджера), что позволяет системе адаптироваться к различным рыночным условиям.

-

Фиксированное процентное управление риском: каждая сделка рискует только 0,75% от счёта, что эффективно предотвращает чрезмерные убытки в одной сделке и обеспечивает стабильность долгосрочного управления капиталом.

-

Точный расчёт позиции: размер позиции для каждой сделки точно рассчитывается на основе волатильности полос Боллинджера и суммы риска, что гарантирует одинаковый уровень подверженности риску в разных рыночных условиях.

-

Чёткое соотношение риска и доходности: фиксированная цель в 4R обеспечивает потенциальную прибыль в 4 раза превышающую потенциальный риск, что соответствует требованиям профессиональной торговли.

-

Визуализация сделок: маркировка сигналов входа и отрисовка диапазонов сделок помогают трейдеру наглядно оценивать результаты торговли.

Риски стратегии

-

Временной риск: бычий поглощающий паттерн является краткосрочным сигналом разворота цен и может не предсказывать изменения среднесрочного или долгосрочного тренда. На сильно трендовых рынках это может привести к преждевременному входу.

-

Ограничения рыночных условий: стратегия может показывать плохие результаты на рынках с высокой волатильностью или низкой ликвидностью, особенно когда полосы Боллинджера аномально расширяются или сужаются.

-

Ограниченные условия входа: зависимость только от одного бычьего поглощающего паттерна может приводить к редким сигналам или упущению других эффективных возможностей входа.

-

Риск фиксированного множителя: использование фиксированного коэффициента 0,4 для расчёта R может быть недостаточно гибким в определённых рыночных условиях и не полностью адаптироваться к экстремальным ситуациям.

-

Потенциальное проскальзывание: на высоковолатильных рынках фактическая цена исполнения стоп-лосса может значительно отклоняться, что влияет на эффективность контроля риска.

Направления оптимизации стратегии

-

Добавление фильтров: можно рассмотреть внедрение индикаторов подтверждения тренда (например, скользящих средних), чтобы торговать бычий поглощающий паттерн только в направлении основного тренда и избегать контртрендовых сделок.

-

Мультитаймфреймовый анализ: ввести анализ структуры рынка на старших таймфреймах и выполнять сделки только при совпадении направления тренда на старших таймфреймах, что повысит качество сигналов.

-

Динамическая настройка параметров риска: сделать фиксированный процент риска 0,75% и коэффициент 0,4 для R настраиваемыми параметрами, автоматически корректируя их в зависимости от рыночной волатильности (увеличивая риск на низковолатильных рынках и снижая на высоковолатильных).

-

Оптимизация стратегии выхода: можно добавить трейлинг-стоп или динамические условия выхода на основе индикаторов вместо полагания на фиксированные уровни стоп-лосса и тейк-профита.

-

Увеличение подтверждений от нескольких индикаторов: комбинировать бычий поглощающий паттерн с другими техническими индикаторами (например, RSI, MACD или анализ объёма) для повышения надёжности сигналов входа.

Заключение

Стратегия количественной торговли с бычьим поглощающим паттерном и управлением рисками на основе полос Боллинджера представляет собой полную торговую систему, сочетающую классическое распознавание свечных паттернов и современные методы управления рисками. Стратегия динамически корректирует параметры риска через полосы Боллинджера, точно контролирует размер позиции для каждой сделки и устанавливает цели по прибыли с фиксированным соотношением риска и доходности. Такой подход поддерживает дисциплину в торговле, одновременно обеспечивая адаптивность к рыночной волатильности.

Хотя стратегия демонстрирует отличные результаты в управлении рисками, она имеет потенциал для оптимизации, особенно в отношении качества сигналов входа и гибкости стратегии выхода. Добавление дополнительных фильтров, мультитаймфреймового анализа и динамической настройки параметров риска может повысить её адаптивность и прибыльность в различных рыночных условиях.

В целом, это полноценная торговая система с профессиональным управлением рисками, подходящая для трейдеров, которые уделяют первостепенное внимание управлению капиталом и контролю рисков. При разумной оптимизации и настройке параметров стратегия может стать стабильным инструментом для долгосрочной торговли.

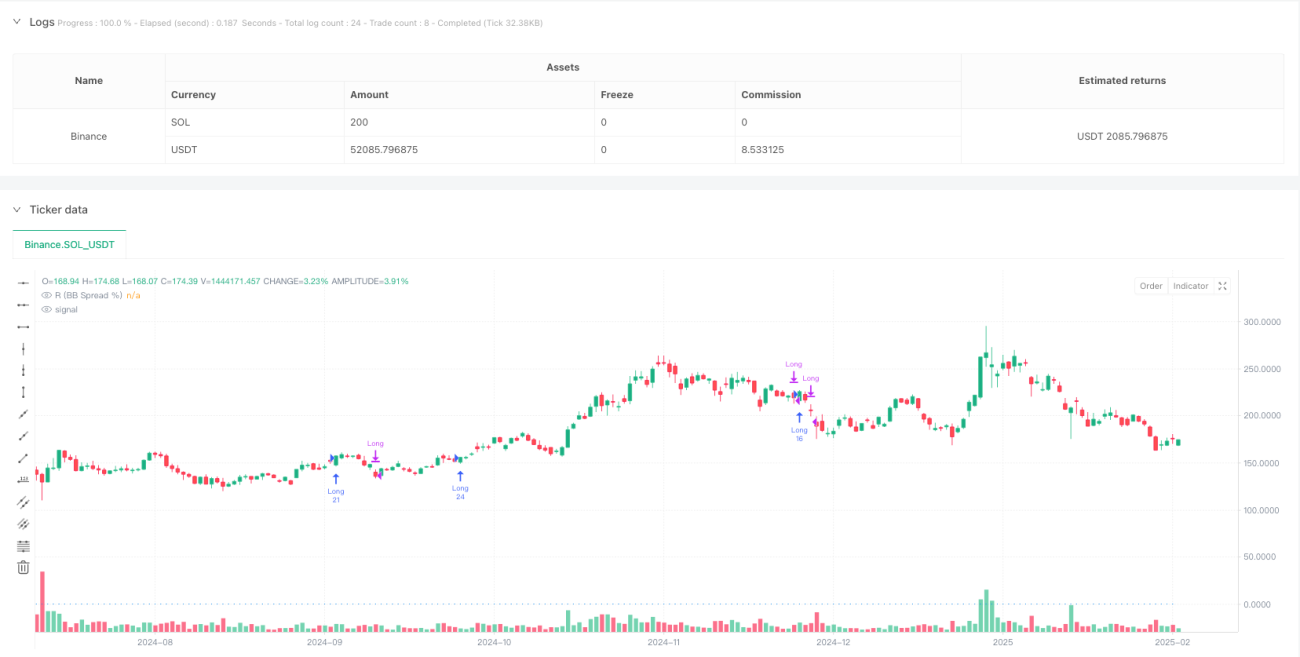

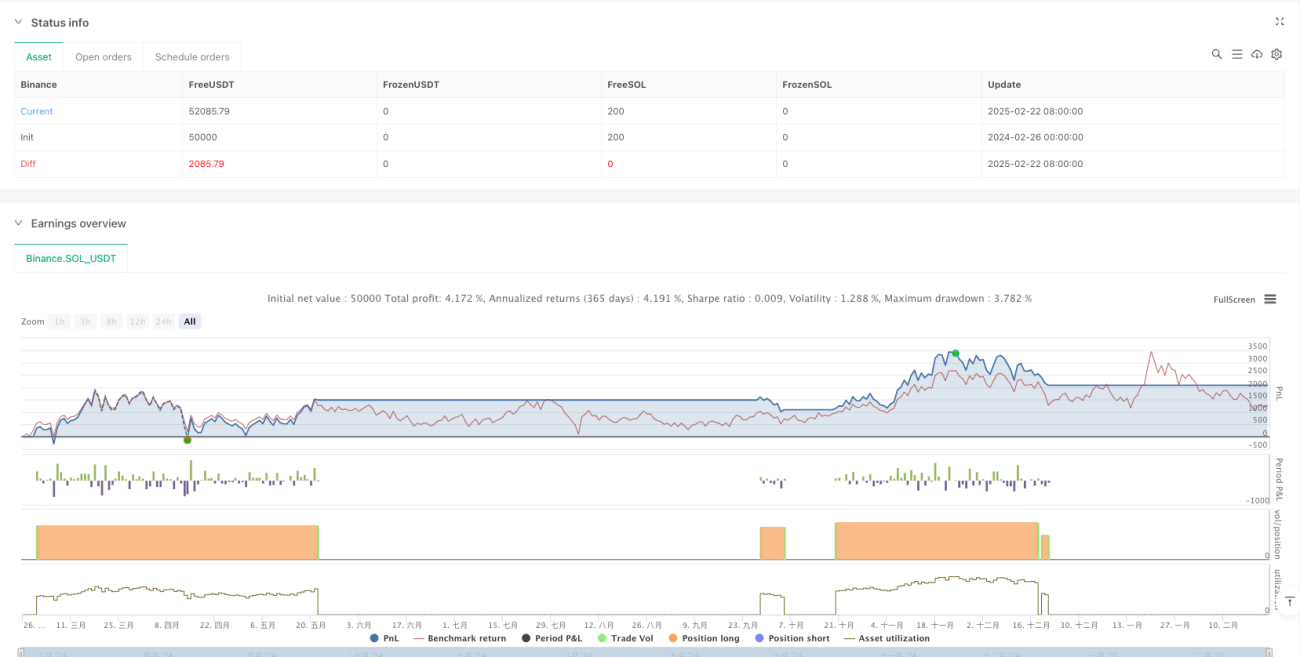

/*backtest

start: 2024-02-26 00:00:00

end: 2025-02-23 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Bullish Engulfing Strategy with BB Risk", overlay=true)

// Input parameters for customization (optional, can be adjusted in Strategy Tester)- 1