Стратегия адаптивного трейлинг-стопа на основе пересечения двойных скользящих средних и стохастического осциллятора

Обзор стратегии

Данная стратегия представляет собой комплексную торговую систему, объединяющую пересечение скользящих средних, фильтрацию по стохастическому индикатору и адаптивный трейлинг-стоп. В ее основе лежат сигналы пересечения быстрой скользящей средней (SMA 34) и медленной скользящей средней (SMA 200), при этом стохастический осциллятор (9-3-3) используется в качестве дополнительного фильтра для повышения надежности сигналов. Кроме того, стратегия включает в себя продуманный модуль управления рисками: фиксированный стоп-лосс, целевая прибыль и трейлинг-стоп, автоматически корректирующийся в зависимости от движения цены. Особого внимания заслуживает функция, которая при достижении заданного порога прибыли автоматически перемещает стоп-лосс на уровень цены входа, защищая уже полученную прибыль и обеспечивая цель контроля риска «выход без убытка».

Принцип работы стратегии

Основная логика стратегии строится на следующих ключевых компонентах:

-

Система двойных скользящих средних: Используются простые скользящие средние (SMA) с периодами 34 и 200, представляющие среднесрочный и долгосрочный тренды. Когда краткосрочная скользящая средняя пересекает долгосрочную снизу вверх, это сигнализирует о формировании восходящего тренда; когда краткосрочная пересекает долгосрочную сверху вниз, это указывает на нисходящий тренд.

-

Фильтрация стохастическим осциллятором: Применяется стохастический осциллятор с параметрами 9-3-3 в качестве вспомогательного инструмента для определения зон перекупленности/перепроданности. При рассмотрении сигнала на покупку требуется, чтобы значение стохастика было выше 20, чтобы избежать входа до завершения отскока из зоны перепроданности. При рассмотрении сигнала на продажу требуется, чтобы значение стохастика было ниже 80, чтобы избежать входа до подтверждения разворота из зоны перекупленности.

-

Условия входа:

- Условие для длинной позиции: Цена пересекает SMA 34 снизу вверх, при этом SMA 34 находится выше SMA 200, и линия %K стохастика больше 20.

- Условие для короткой позиции: Цена пересекает SMA 34 сверху вниз, при этом SMA 34 находится ниже SMA 200, и линия %K стохастика меньше 80.

-

Механизмы управления рисками:

- Фиксированный стоп-лосс: устанавливается на уровне 2% от цены входа.

- Целевая прибыль: устанавливается на уровне 4% от цены входа.

- Функция безубыточности: когда прибыль достигает 2%, стоп-лосс автоматически перемещается к цене входа (вверх для длинной позиции, вниз для короткой), гарантируя, что сделка не принесет убытка.

-

Логика исполнения: Стратегия реализует автоматическое исполнение сделок через модуль strategy в TradingView, используя 10% капитала счета на каждую сделку.

Преимущества стратегии

-

Сочетание следования за трендом и торговли в диапазоне: Объединяя систему скользящих средних (следование за трендом) и стохастический осциллятор (осциллятор), стратегия одновременно улавливает тренд и состояние рынка, повышая точность выбора момента входа.

-

Многоуровневое подтверждение: Для входа требуется выполнение трех условий: пересечение цены и скользящей средней, взаимное расположение скользящих средних и состояние стохастика. Это эффективно снижает количество ложных пробоев и ошибочных сигналов.

-

Разумное соотношение риска и прибыли: Стратегия устанавливает стоп-лосс на уровне 2% и целевую прибыль на уровне 4%, что дает соотношение риск/прибыль 1:2 и соответствует здравым принципам торговли.

-

Динамический механизм безубыточности: Благодаря параметру breakevenTrigger (2%) реализована автоматическая функция выхода на безубыточность. После того как движение цены достигает определенного благоприятного уровня, сделка не может перейти из прибыли в убыток.

-

Визуализация торговых сигналов: Стратегия наглядно отображает сигналы на покупку и продажу на ценовом графике, что облегчает мониторинг и анализ эффективности.

-

Настраиваемость параметров: Все ключевые параметры могут быть настроены через интерфейс ввода, включая периоды скользящих средних, параметры стохастика, процент стоп-лосса, целевую прибыль и порог срабатывания безубыточности, что обеспечивает хорошую адаптивность стратегии.

Риски стратегии

-

Риск разворота тренда: Хотя SMA 200 используется в качестве фильтра долгосрочного тренда, рынок может быстро развернуться на коротком промежутке времени, что приведет к срабатыванию стоп-лосса. Решение: Можно рассмотреть возможность добавления индикатора волатильности, чтобы уменьшать размер позиции или приостанавливать торговлю в периоды аномально высокой волатильности.

-

Проскальзывание и торговые издержки: В реальных условиях стратегия может столкнуться с проскальзыванием и торговыми издержками, что повлияет на фактическую доходность. Решение: Оптимизировать частоту сделок, избегая чрезмерно частой торговли, или скорректировать условия входа, требуя более сильного подтверждения сигнала.

-

Чувствительность к параметрам: Эффективность стратегии сильно зависит от настроек параметров; для разных рынков и таймфреймов могут потребоваться разные комбинации. Решение: Провести оптимизацию на исторических данных и подготовить предустановленные конфигурации параметров для различных рыночных условий.

-

Запаздывание скользящих средних: Скользящие средние по своей природе являются запаздывающими индикаторами, что может приводить к задержке входа или выхода. Решение: Можно рассмотреть замену простых скользящих средних (SMA) на экспоненциальные (EMA) или комбинировать с другими опережающими индикаторами для подтверждения.

-

Фиксированный процент риска: Использование фиксированного процента стоп-лосса может не соответствовать изменениям волатильности рынка. Решение: Разработать динамический механизм стоп-лосса на основе ATR (Average True Range), чтобы стоп-лосс точнее соответствовал текущей рыночной волатильности.

Направления оптимизации стратегии

-

Динамические периоды скользящих средних: В текущей версии используются фиксированные периоды 34 и 200. Можно рассмотреть автоматическую корректировку периодов в зависимости от волатильности рынка: увеличивать периоды в условиях высокой волатильности и уменьшать в условиях низкой, что повысит адаптивность.

-

Добавление подтверждения объемом: Входные сигналы в настоящее время основаны только на цене и индикаторах. Можно добавить условие по объему торгов, требующее его значительного увеличения при появлении сигнала для подтверждения пробоя.

-

Мультитаймфреймовый анализ: Внедрить механизм подтверждения на нескольких таймфреймах, например, требовать, чтобы направление тренда на старшем таймфрейме совпадало с направлением сделки, что повысит надежность сигналов.

-

Оптимизация логики трейлинг-стопа: Текущий механизм безубыточности относительно прост. Можно разработать более сложную логику трейлинг-стопа, например, динамически устанавливать расстояние трейлинга на основе ATR или постепенно ужесточать трейлинг-стоп по мере роста прибыли.

-

Добавление фильтра состояния рынка: Внедрить механизм распознавания состояния рынка, например, с помощью индикатора ADX для определения силы тренда. В сильном тренде использовать более агрессивные настройки, а в боковом рынке – более консервативные.

-

Оптимизация параметров стохастика: Рассмотреть возможность использования адаптивных параметров стохастика вместо фиксированных 9-3-3, чтобы они лучше соответствовали различным рыночным условиям.

Заключение

«Стратегия адаптивного трейлинг-стопа на основе пересечения двойных скользящих средних и стохастического осциллятора» представляет собой хорошо структурированную и логически ясную торговую систему, которая эффективно объединяет следование за трендом, фильтрацию осцилляторами и механизмы управления рисками. Благодаря пересечению SMA 34 и SMA 200 в сочетании с подтверждением от стохастика, данная стратегия способна улавливать значимые изменения тренда на рынке, избегая входа в неблагоприятных рыночных условиях. Особенно важным является адаптивный механизм безубыточности, который обеспечивает критически важный инструмент контроля риска.

Тем не менее, у стратегии есть потенциал для улучшения, особенно в части адаптации к различным рыночным условиям. Внедрение таких оптимизаций, как динамическая настройка параметров, подтверждение объемом и мультитаймфреймовый анализ, может еще больше повысить ее производительность. Для трейдера ключом к успешному применению этой стратегии является понимание заложенных в нее логических принципов и соответствующая адаптация под свой уровень допустимого риска и торговые цели.

Будь то долгосрочный инвестор, стремящийся к стабильной доходности, или активный трейдер, ищущий краткосрочные возможности, данная стратегия предлагает структурированный фреймворк, помогающий принимать более системные и дисциплинированные торговые решения на сложном и изменчивом рынке.

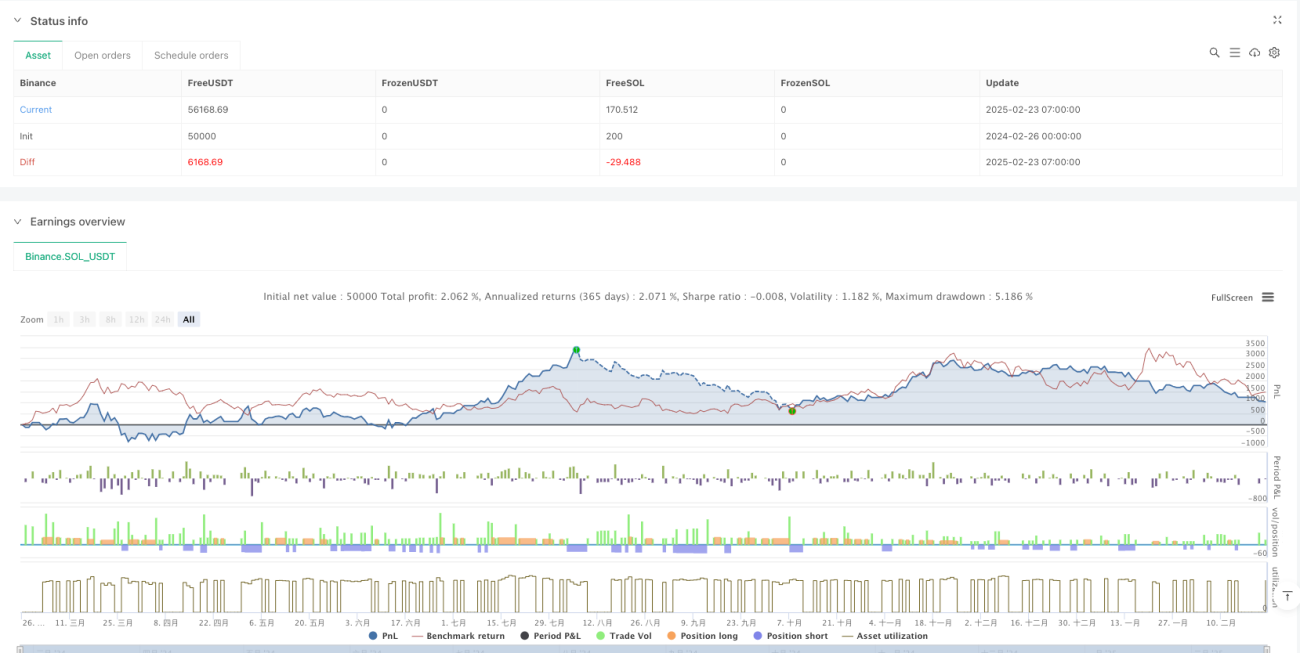

/*backtest

start: 2024-02-26 00:00:00

end: 2025-02-23 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy('[DRAGON]SMA 34 & SMA 200 with Stochastic 9-3-3 & Trailing Stop (Price Chart)', overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Inputs for Moving Averages- 1